食品が国内好調で再加速 PB商品に劣勢との評価くつがえす

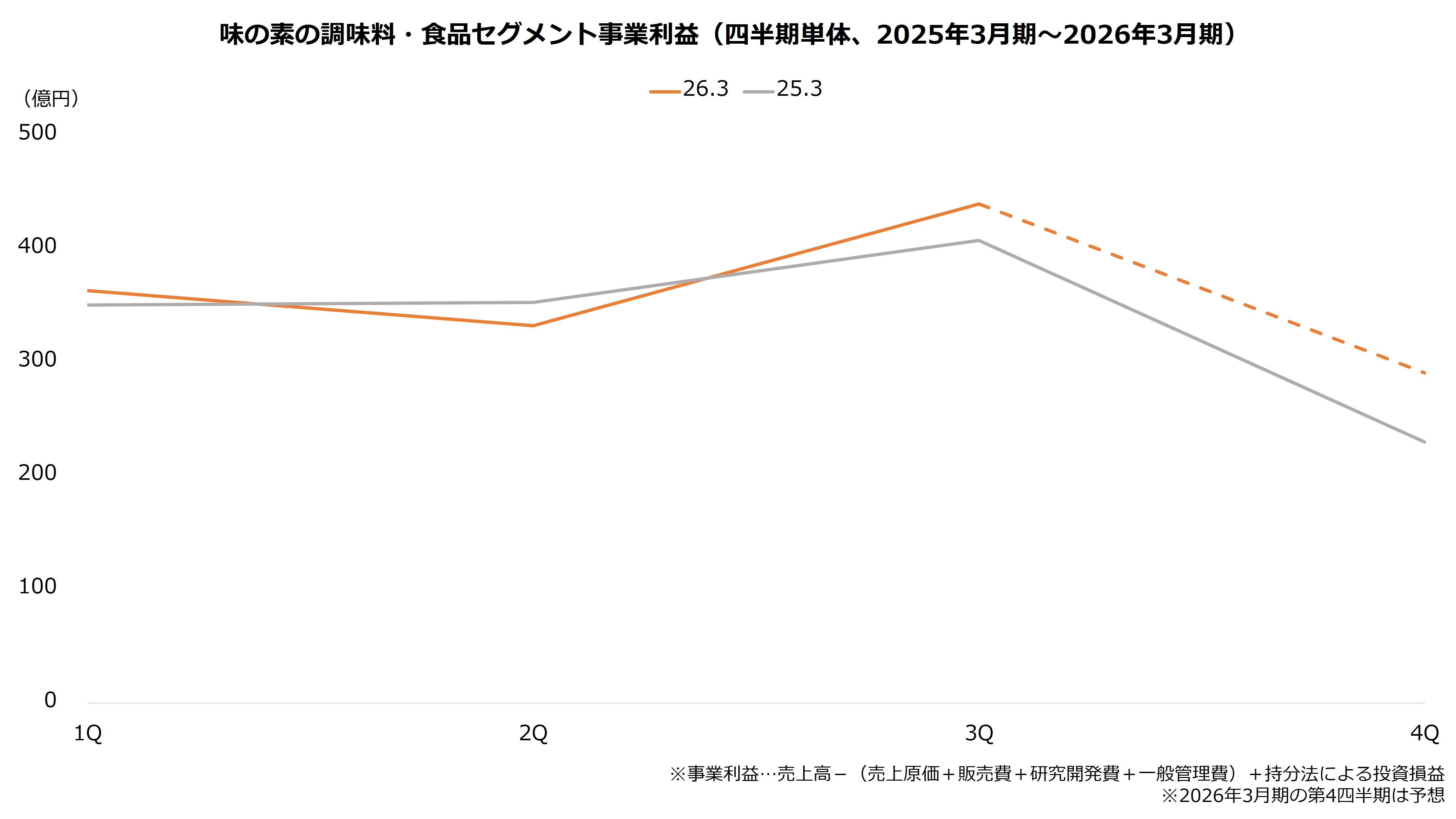

今期(26年3月期)の決算公表を概観すると、投資家は第2四半期で鈍化を懸念し、続く第3四半期で成長性を再認識したと考えられます。

決算を事業セグメントごとに見てみましょう。まずは主力の調味料・食品セグメントです。今期の第2四半期単体の利益は前年同期比5.8%減となりました。看板のうまみ調味料は消費者向けが堅調だった一方で、業務用が競合の増産などから苦戦したことが主因です。

しかし、続く第3四半期は同7.8%増へ拡大します。業務用うまみ調味料は苦戦が続いた一方で、国内外の消費者向け調味料や国内コーヒー事業が好調でした。

地域別では特に日本が大きく増益しており、事業全体をけん引しています。第2四半期決算ではプライベートブランドとの競争が激化しているとの評価もありましたが、当面は懸念が後退したと考えられます。

【調味料・食品セグメントの地域別事業利益(2026年3月期 第3四半期単体)】

・日本:170億円(前年同期比+29.8%)

・アジア:218億円(同+1.9%)

・米州:52億円(同-18.8%)

・EMEA:5億円(同+66.7%)

※事業利益…売上高-(売上原価+販売費+研究開発費+一般管理費)+持分法による投資損益

出所:味の素 決算概要

好調は第4四半期も続く見通しです。決算では通期の利益見通しが上方修正されており、調味料・食品セグメントは従来の1391億円から1426億円へ上振れる見込みとなりました。第4四半期単体のセグメント利益は、前年同期比26.6%増と高い成長が続く計算です。

出所:味の素 決算短信および決算説明会資料より著者作成