違憲判決後のポイント

今後のポイントは関税を返還する義務があるのか、IEEPAに代わる根拠をもとに引き続き税収を得ることができるか、の2点でしょう。

ドルにとってのワーストシナリオは、早い段階で関税の返還義務が生じる上、今後の関税による税収が絶たれる場合です。その場合、財政悪化懸念が浮上し、ドル安圧力が加わると考えられます。

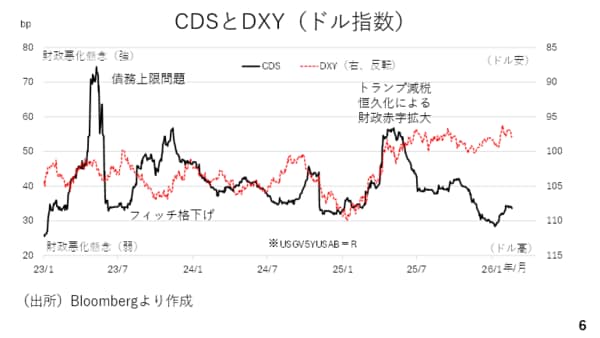

ここで、ここ最近の米国のクレジットデフォルトスワップ(CDS)市場のスプレッドを見てみましょう。これは米国債の債務不履行リスクに対する、いわば保険の料率を示しています。上にいくほど財政悪化に対する懸念が強いことを示しています。

最近では2023年4月から5月にかけて債務上限問題がクローズアップした際にスプレッドが拡大しています。その後、フィッチが米国債を格下げした場面でもスプレッドが拡大しています。

また、昨年の春先にかけてトランプ減税の恒久化に関する議会の審議が進む間、やはり財政赤字の拡大懸念が高まり、スプレッドが拡大しています。ただ、昨年の場合、関税による税収の増加分がトランプ減税の拡大による財政赤字の拡大分を補うとの見方に転じ、CDSのスプレッドが低下した経緯にあります。

昨年の春先の場合、CDSのスプレッドの拡大とともに、ドル指数が低下し、ドル安が進んだことがわかります。今回も再びCDSのスプレッドが拡大していくようであれば、ドル安が進む可能性があり、要注意です。

因みに、このCDSのスプレッドとドル指数が常に連動しているわけではありません。例えば、2023年の春についてはCDSスプレッドが拡大したもののドル指数は反応していません。これは財政赤字の拡大がそこまで警戒されていた為と考えられます。

尚、CDSのスプレッドはInvesting.comのサイトにグラフの中の※印のコード(USGV5YUSAB=R)とタイプすることによって、閲覧することが可能です(スライド6)。

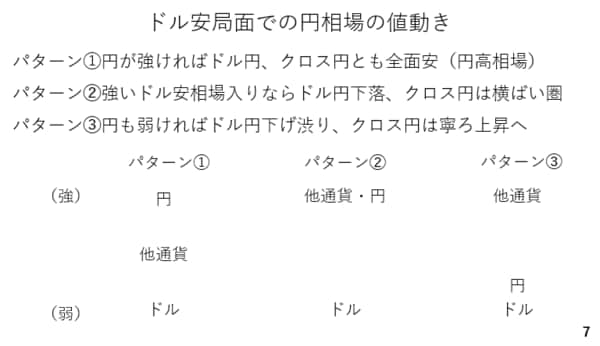

円相場波及のパターンを分析

さて、ひと口にドル安といっても円相場への影響はいくつかのパターンがあります。まずはじめのパターン①はドルが弱い一方、円は強い場合です。このパターンではドル円が下落するのはもちろんクロス円も下落するなど円が全面高となります。可能性は低いと考えられますが、例えば日銀がタカ派に舵を切る場合です。

パターン➁はドルが弱いもののその他の通貨や円はおおむね横並びという場合です。このパターン➁においてはドル円は下落するものの、クロス円は横ばい圏で推移することになります。

一方、パターン➂はドルが弱いものの、円も弱い場合です。このときドル円の下げ幅が限定的となる上、円と他通貨の強弱に大きな差が生じる結果、クロス円は上昇することになります(スライド7)。

では、これまでのところどのパターンでしょうか。

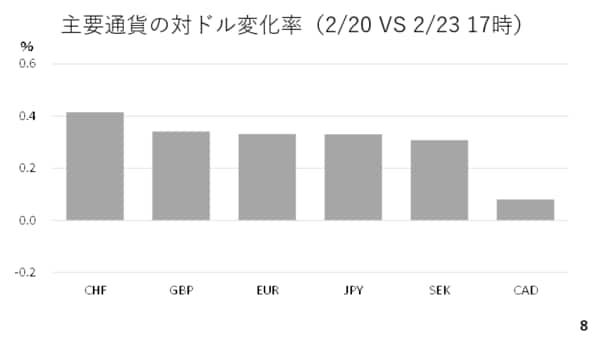

そこで先週金曜日(20日)の終値と日本時間23日17時点における主要通貨の対ドル変化率を見てみましょう。すべての通貨がドルに対して上昇しており、ドルが全面安となっています。また、日本円は中位に位置しており、他通貨と同程度の上昇率ですから、パターン➁に該当します。

とは言え、他通貨、円ともに対ドルでの変化率はせいぜい0.4%ですから、現時点でそこまで強いドル安相場とはなっていません。これは、現時点ではマーケットが税金の返還義務が生じるわけではないとみていることを示唆しています。

尚、対米投資案件の第1弾が決まりました。第70回でも紹介した通り、外為特会を活用し、円売りは発生しないとされていますが、本来であれば外為特会の資金は米国債など償還確実性や流動性の高い証券投資に充てられると定められています。

仮に、対米投資の資金として、外為特会が使えない場合、円売りが発生することとなり、円安圧力になりそうです。かねて指摘してきた通り、短期の実質金利がマイナス圏に位置する限り、円も相対的に弱いと考えられ、今後、パターン➂となる可能性も充分でしょう(スライド8)。

――――――――――――――――――――――――――――――――