これまでのコラムでは地域ごとでの住居選択や借入方法の特色を見てきました。今回は住宅ローンが与える家計への影響や影響軽減のための工夫、最後に各地域の特色をまとめてみたいと思います。

返済比率から見る家計への負担

まず、住宅ローンの返済比率(年収に対する年間返済額の割合)について見てみましょう。調査結果によると、どのエリアでも「世帯年収の3割以下」に収まっている世帯が多数派ではあるものの、約5人に1人は「4割以上」の返済比率となっており、家計への負担が大きい世帯も一定数存在しています【図表1】。

特に近畿圏では、他のエリアと比べて返済比率が高い傾向が見られました。これは、前回のコラムでも解説した通り、近畿圏では他エリアと比較して若いうちに住宅を購入する傾向が強いことから、結果的に返済比率が高くなっていることが考えられます。

【図表1】住宅ローン返済比率

*5.0%未満はグラフ内表記省略 *「わからない」除く

(出所)特に出所を示していない場合、資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2025年)より資産のミライ研究所作成

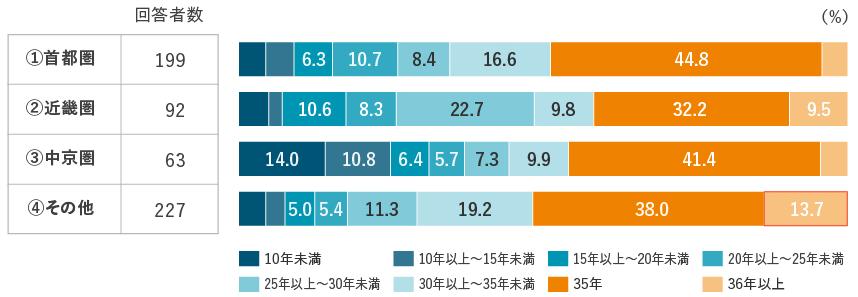

返済期間の長期化が進む

次に、返済期間についてです。全国的に「35年以上」の返済期間を設定している世帯が4割を超えており、長期化の傾向が顕著です【図表2】。特に、3大都市圏以外の地域では「36年以上」の返済期間を選択する割合が1割を超えており、都市部よりも長期ローンを選ぶ傾向が強いことがわかります。

これは、住宅価格の上昇に伴い、月々の返済額を抑えるために返済期間を延ばすという工夫が広がっていることを示しています。家計への負担を軽減するための現実的な選択として、長期ローンが浸透している様子がうかがえます。

【図表2】住宅ローン返済期間

*5.0%未満はグラフ内表記省略