貯蓄型保険は金利が高いタイミングでの加入がおすすめ

例えば、教育資金準備のための学資保険は、「18年後に満期金を受け取れる定期預金」のような位置付けで語られることがあります。

しかし、その返戻率(払い込んだ保険料総額に対して受け取れる満期金の割合)は、足元では100~105%程度が一般的です。

返戻率105%の学資保険というのは「18年間かけて5%増える」商品ということになるわけですが、これを年利に換算すると0.27%程度。運用商品として魅力的とは言いにくいでしょう。

返戻率が100%未満、つまり元本割れになる商品も存在します。特に医療特約など保障を手厚くしたタイプでは、満期金より払込保険料の総額のほうが大きくなりがちです。

手厚い保障に対する保険料を支払うわけですから当然といえば当然なのですが、貯蓄性に期待して加入するのであれば、「確実にお金が増えるどころか、内容によっては預金以下のリターンしか期待できない商品もある」ということをよく理解したうえで検討する必要があるでしょう。

終身保険や個人年金保険も利回りは非常に低い状況です。

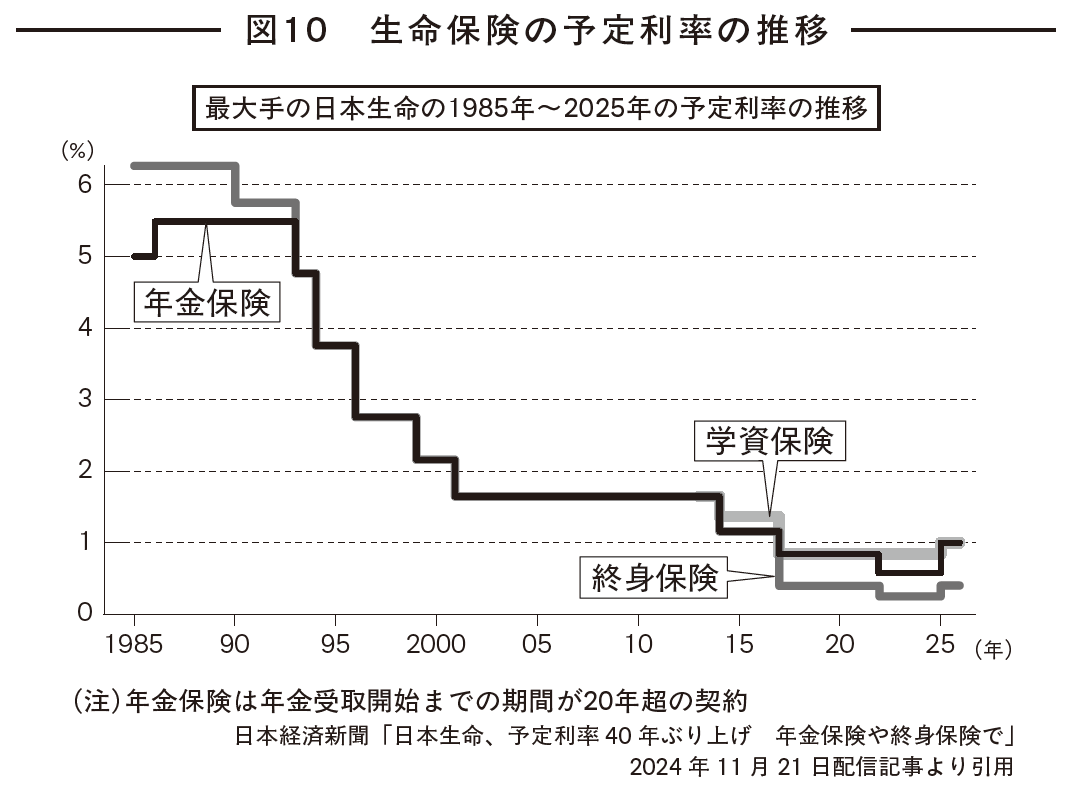

かつて金利が高かった時代の終身保険や個人年金保険は利回りがよく、「放っておくだけでお金が増える魅力的な商品」でした。

例えば1980年代~90年代前半には予定利率が5%前後の保険もあり、満期時には払込総額の2倍以上を受け取れたケースもありました。

しかし現在契約できる終身保険や個人年金保険は、長期契約にもかかわらず、ほとんどお金が増えません。

個人年金保険では、例えば15年間積み立て、その後10年かけて年金を受け取るプランでも返戻率が110%を超える商品は一部しかなく、大半は105〜108%程度と言われます。

ただし市場金利は上昇しているので、もう少し経つと利回りが改善するかもしれません。

貯蓄型保険は契約期間が長期にわたるのが一般的です。低金利下で加入すると、金利が上昇してきたとき、より有利な運用をする機会が失われてしまうリスクがあります。

貯蓄性を重視するのであれば、加入するのは少し待ったほうがよいかもしれません。

投資は金利が9割 運用歴30年のプロが教える「儲ける技術」

著者名 福室光生

発行元 KADOKAWA

価格 1980円(税込)