中東撤退の損失が利益下押し 高採算の米国で不振のアジアをカバー

続いて、全体の業績を確認しましょう。

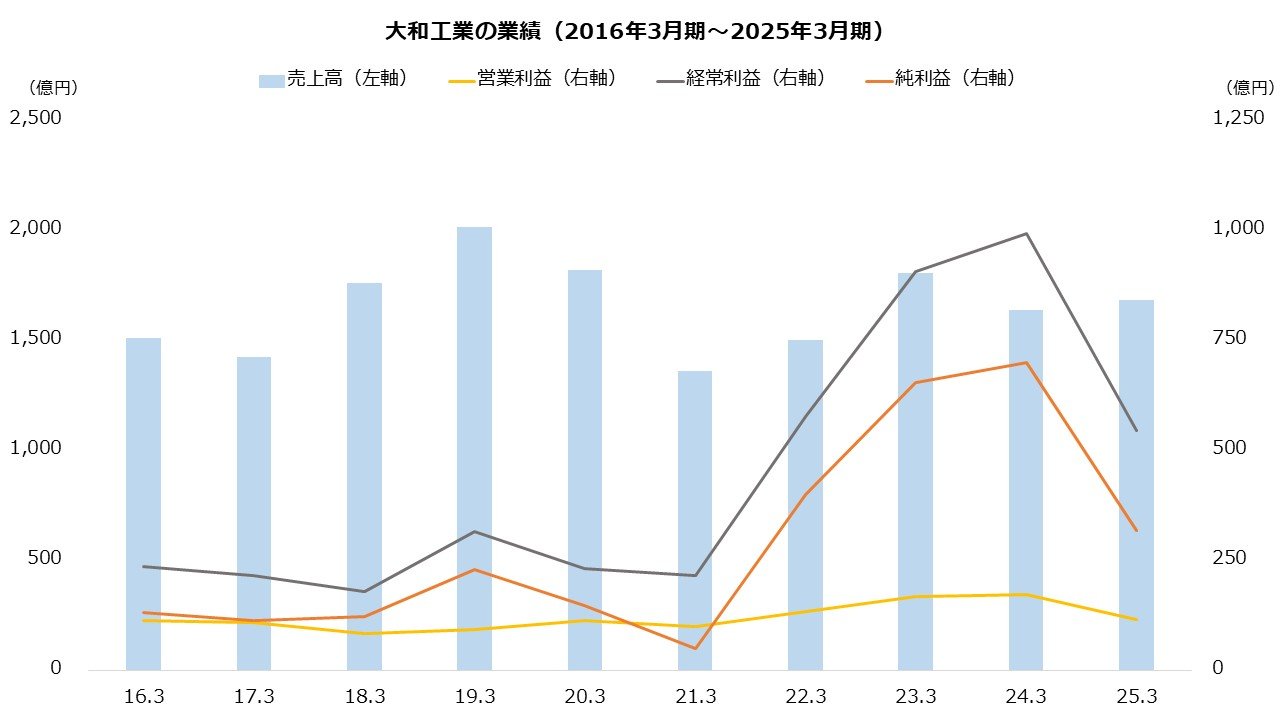

利益は22年3月期から増勢が続きました。中国の輸出抑制や減産などから鋼材の需給が好転したほか、マージンの改善やコスト低減に努めた結果、利益が大きく伸長します。経常利益と純利益は、24年3月期まで3期連続で最高を更新しました。

ただし、販売は苦戦の傾向です。グループ販売数量は、22年3月期の652.8万トンをピークに、25年3月期は545.6万トンまで減少しました。足元では中国の内需低迷を理由に安価な中国鋼材が市場に出てきており、アセアンを中心に競争が激しくなっているようです。さらに、25年3月期は中東事業からの撤退に伴い、営業外で持分法の投資損失260億円を計上したため、経常利益と純利益は前期比で大幅な減益となりました。

今期(26年3月期)は、当初は経常増益および最終増益を計画していました。しかし、前期に決定した中東事業の撤退に関連し、今第1四半期に追加の損失55億円(持分法の投資損失48億円、特別損失7億円)が発生。利益計画を見直した結果、最終増益は確保する一方、経常利益は減益となる見通しとなりました。

【大和工業の業績予想(26年3月期)】

・売上高:1470億円(-12.6%)

・営業利益:20億円(-82.6%)

・経常利益:500億円(-8.1%)

・純利益:340億円(+6.8%)

※()は前期比

※同第1四半期時点における同社の予想

出所:大和工業 決算短信

中東撤退に伴う一時的損失を除けば、利益はおおむね堅調です。懸念はアジアで、日本は建設需要の低迷を想定するほか、アセアンでは中国材の流入から価格競争が継続している模様です。

一方、柱の米国事業はデータセンターやスタジアムといった大型建設向けの需要が底堅く、また大統領選前の買い控えからも回復の傾向で、高収益を確保しています。トランプ関税の追い風が吹く米国でアジアの落ち込みをカバーし、計画の達成を目指します。