月次売上が回復、店舗の復調と好調なECが貢献 今期も最高業績を予想

最後に足元の業績を押さえましょう。

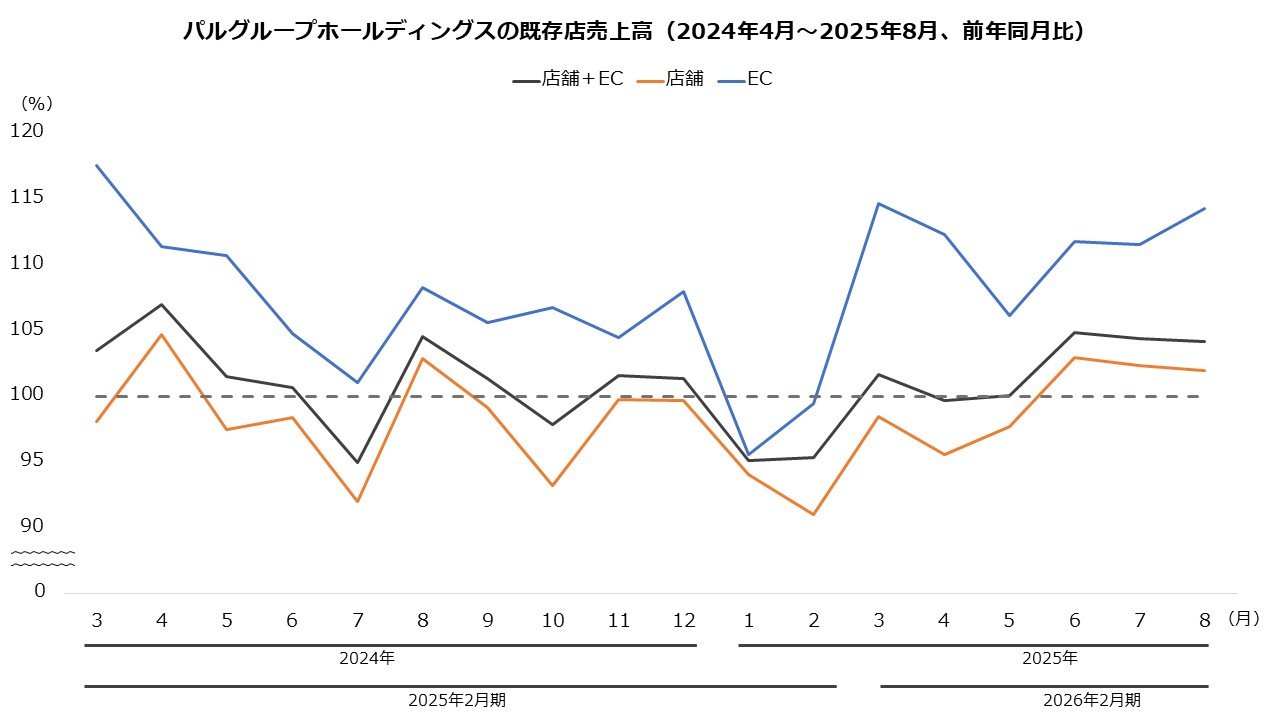

販売は復調の兆しが見えます。既存店売上高は、25年に入ってからは前年割れが散見されていました。主因は店舗で、24年から前年比割れが頻発していました。しかし、25年6月からは3カ月連続で前年を上回っており、全体でも売り上げが伸びている様子がうかがえます。

なお、ECは高成長が続いています。自社で1700人規模の社内インフルエンサーを抱え、総フォロワー数は2000万人にも達します。SNS中心のマーケティングが奏功し、衣料事業は売り上げのEC化率が40%超えを達成しました。

今期(26年2月期)の中間決算でも好調が確認されました。売上高は前年同期比15.6%増、営業利益は同19.4%増で着地します。衣料事業はドレスアップ系ブランドが好調だったほか、ECも伸長し、売り上げを伸ばしました。さらに、雑貨は「3COINS」で300円超商品の積極投入で粗利が大幅に改善しました。雑貨事業の営業利益は、前年同期比1.6倍の急伸です。もっとも、冒頭のとおり中間決算の公表後は株価が下落したことから、市場の期待はさらに高かった可能性があります。

中間期の通期予想に対する進捗率は、売上高が50.7%、営業利益が53.4%と順調です。今期は増収増益の計画で、達成なら売上高は5期連続、営業利益は4期連続で過去最高を更新します。特に純利益は前期の特別損失(創業者退任に伴う特別功労金)がはく落する影響から大幅な増益を見込みます。このまま好調が続くのでしょうか。投資家の関心が集まります。

【パルグループホールディングスの業績予想(26年2月期)】

・売上高:2310億円(+11.2%)

・営業利益:264億円(+11.6%)

・純利益:169億円(+42.2%)

※()は前期比

※同第2四半期時点における同社の予想

出所:パルグループホールディングス 決算短信