従業員エンゲージメントと資産形成行動

まず従業員エンゲージメントレベルごとの資産形成行動にどのような違いがあるのかを、年間投資金額とその財源を通して検証する。

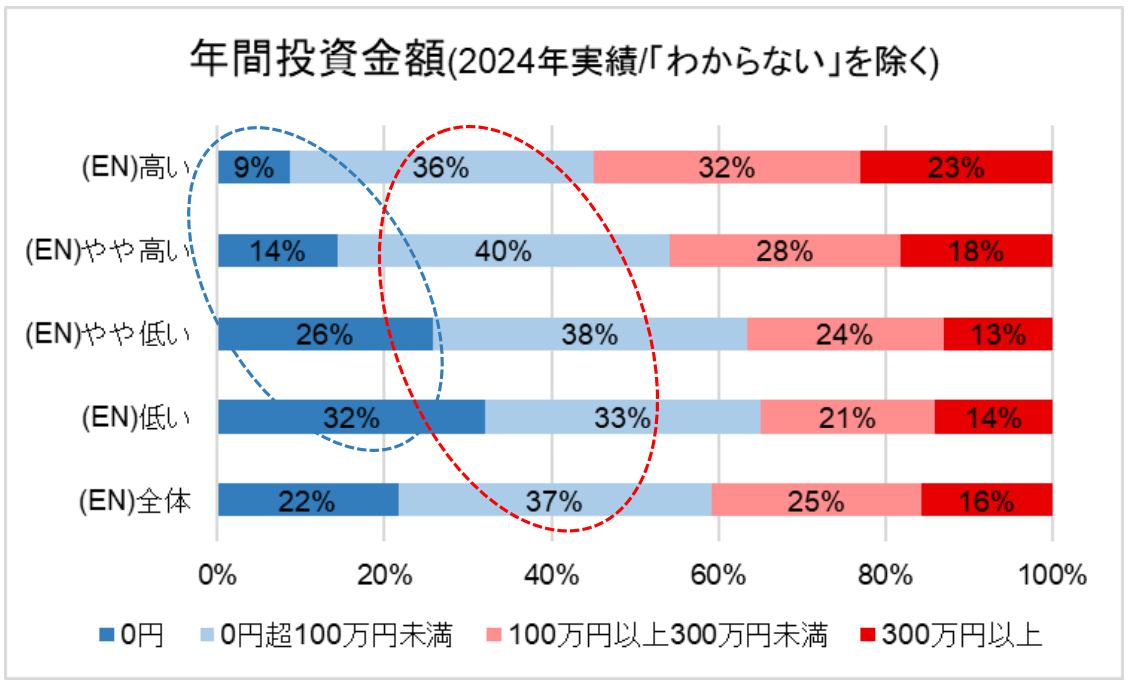

(1)年間投資金額

資産形成行動の検証項目として、従業員エンゲージメントレベルごとの年間投資金額(2024 年実績)の分布をみる(図表 11)。なお、本設問は預貯金等による資産形成を含まないため、年間投資金額「0円」と回答していても、別途資産形成を行っている可能性はある。

従業員エンゲージメントレベルが高いと年間投資金額も多い傾向がみられるが、ここでは次の 2 点に注目したい。

1 つめは、すべての従業員エンゲージメントレベルで、33%~40%の人が 100 万円未満の投資を行っており、企業勤務者の中核を形成していることである。本アンケート回答者の約 50%が個人年収「500万円以上~1,000 万円未満」であることを考えると、勤務先の労働所得を中心に資産形成を行っている人の多くは年間投資金額「0 円超 100 万円未満」に存在すると思われる。

2 つめは、従業員エンゲージメントレベル間で一番大きな差がみられるのは年間投資金額「0 円」の階層である。従業員エンゲージメントレベルが「低い」層では 32%にのぼるが、従業員エンゲージメントレベルが「高い」層は 9%に留まる。ただし、前述のとおり、「0 円」でも預貯金等で資産形成を行っている可能性があり、また投資方針、資産全体のポートフォリオ調整において 2024 年は投資を行わなかったことも想定されるため、資産形成を実践していないとは限らない。2024 年という特定年に投資を行ったか否かではなく、自身の状況を把握し、資産形成に関する知識に裏付けられた判断・資産形成行動かという点が重要である。

〔図表 11〕年間投資金額(2024 年実績/「(年間投資金額が)わからない」を除く)

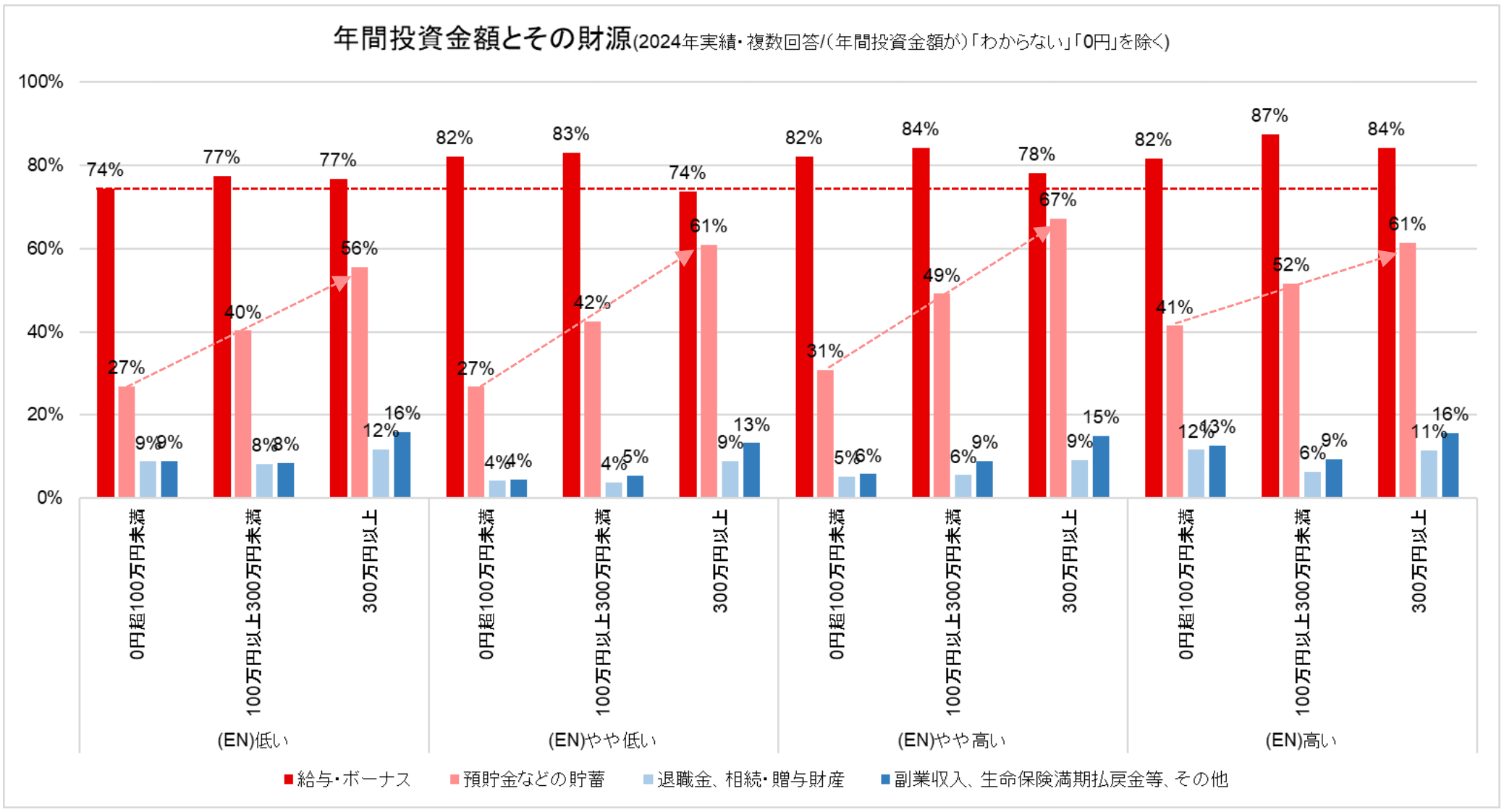

(2)年間投資金額とその財源

次に従業員エンゲージメントレベルごとに投資金額の財源を確認し、企業勤務者の投資行動を深堀する(図表 12)。

本設問の特徴として次の 2 点が挙げられる。

1 つめは、すべての従業員エンゲージメントレベルで、年間投資金額の多寡にかかわらず、概ね 3/4以上の人が「給与・ボーナス」から投資を行っているという点である。何らかの理由から預貯金等のみで資産形成を行う人がいることなどを考慮すると、従業員エンゲージメントレベルにかかわらず、すでに多くの人が資産形成行動をとっていると考えられる。

2 つめは、これまで貯めてきた「預貯金などの貯蓄」を投資に回す人の割合は、すべての従業員エンゲージメントレベルにおいて年間投資金額が増えるほど高まる傾向を示している点である。従業員エンゲージメントレベルごとに「預貯金などの貯蓄」を財源とする割合を比較すると、同じ年間投資金額での差は 5 ポイント~14 ポイントとなっている。一方、同一従業員エンゲージメントレベル内での年間投資金額で比較すると概ね 30 ポイントの開きがある。貯蓄を投資に回すかどうかは、従業員エンゲージメントレベルによる差は大きくなく、資産形成の目標あるいは実際に投資できる金額としての年間投資金額の多寡による影響が大きいと思われる。

〔図表 12〕年間投資金額とその財源(2024 年実績・複数回答/(年間投資金額が)「わからない」「0 円」を除く)

これらを考えあわせると、すべての従業員エンゲージメントレベルにおいて「給与・賞与」を中心に、「預貯金などの貯蓄」なども交えて、3/4 以上の人が投資を行っており、多くの人がすでに資産形成行動をとっていることがわかる。

では、多くの人が、すでに自らの経済的環境の中で取り得る投資行動をとっており、資産形成にかける金額の増額が限定的とすると、従業員エンゲージメントレベルが低い階層における「資産達成度」の低さ、従業員エンゲージメントレベルが高い階層の安心感領域の伸び悩みをどう考えたらよいのか。前章 3.(2)でみたように、資産形成領域の FWB ステージ向上が FWB ステージ(全体)を引上げる起点の1つになると考えると、自らのライフイベントや老後生活に必要な具体的金額や資産形成方法を把握し、現在の準備状況や資産形成行動が間違っていないか、十分な水準なのかということを判断するのに必要な「知識」習得による不安軽減が影響するのであろうか。

従業員エンゲージメントと資産形成に関する知識

従業員エンゲージメントレベルごとに、資産形成に関する「知識」の習得状況、勤務先の資産形成支援施策との関係を検証する。

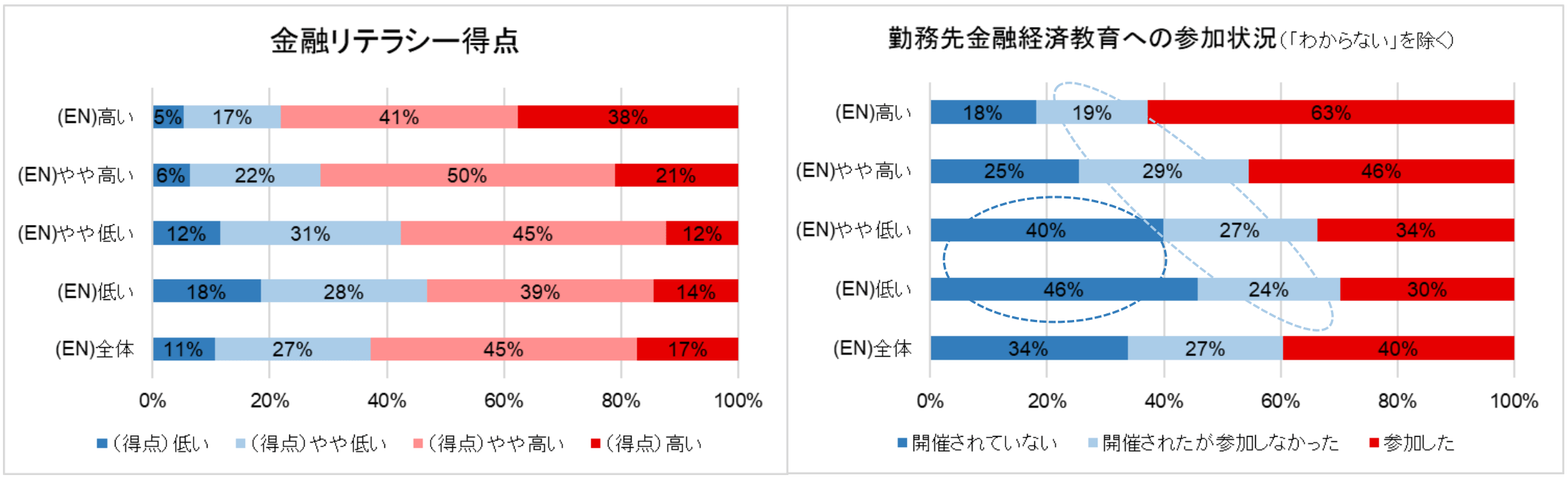

(1)金融リテラシー得点と金融経済教育の参加状況

資産形成に関する知識の習熟度について、従業員エンゲージメントレベルごとの特徴を金融リテラシー得点*11でみると、FWB ステージの関係(図表 8)と概ね同じ結果となる(図表 13)。従業員エンゲージメントレベルと FWB ステージ・金融リテラシー得点はそれぞれ正の相関関係にあり、従業員エンゲージメントレベルが高いほど FWB ステージ・金融リテラシー得点も高い傾向にある。

FWB ステージ・金融リテラシー得点の向上に有効な機会として金融経済教育が考えられるが、勤務先の金融経済教育*12への参加割合も、従業員エンゲージメントレベルが高いと参加割合が高い傾向にある(図表 14)。そして、ここでの特徴として次の 2 点が挙げられる。

1 つめは勤務先が金融経済教育を「開催したが参加しなかった」割合はすべての従業員エンゲージメントレベルで概ね 20%台と大きな差はなく、従業員エンゲージメントレベルの高低にかかわらず、何らかの理由で勤務先の金融経済教育に参加しない・参加できない割合は一定数いるという点である。2つめは、従業員エンゲージメントレベルが低いほど勤務先で金融経済教育が「開催されていない」割合が高く、40%以上の人が勤務先で金融経済教育が開催されていないと回答していることである。

これらの特徴をあわせると、勤務先が金融経済教育を拡充し従業員の資産形成に関する知識習得を支援することは従業員の金融リテラシー得点・FWB ステージの向上につながり、更には正の相関関係にある従業員エンゲージメント向上のきっかけの 1 つになると考えられる。

〔図表 13〕金融リテラシー得点 〔図表 14〕勤務先金融経済教育への参加状況

*11 1万人アンケートの一部設問について重回帰分析を行い、目的変数が最低点0 点、最高点100 点となるように調整した値。

*12 金融経済教育は資産形成やライフプランに関する研修でオンラインや e-ラーニング等を含む。

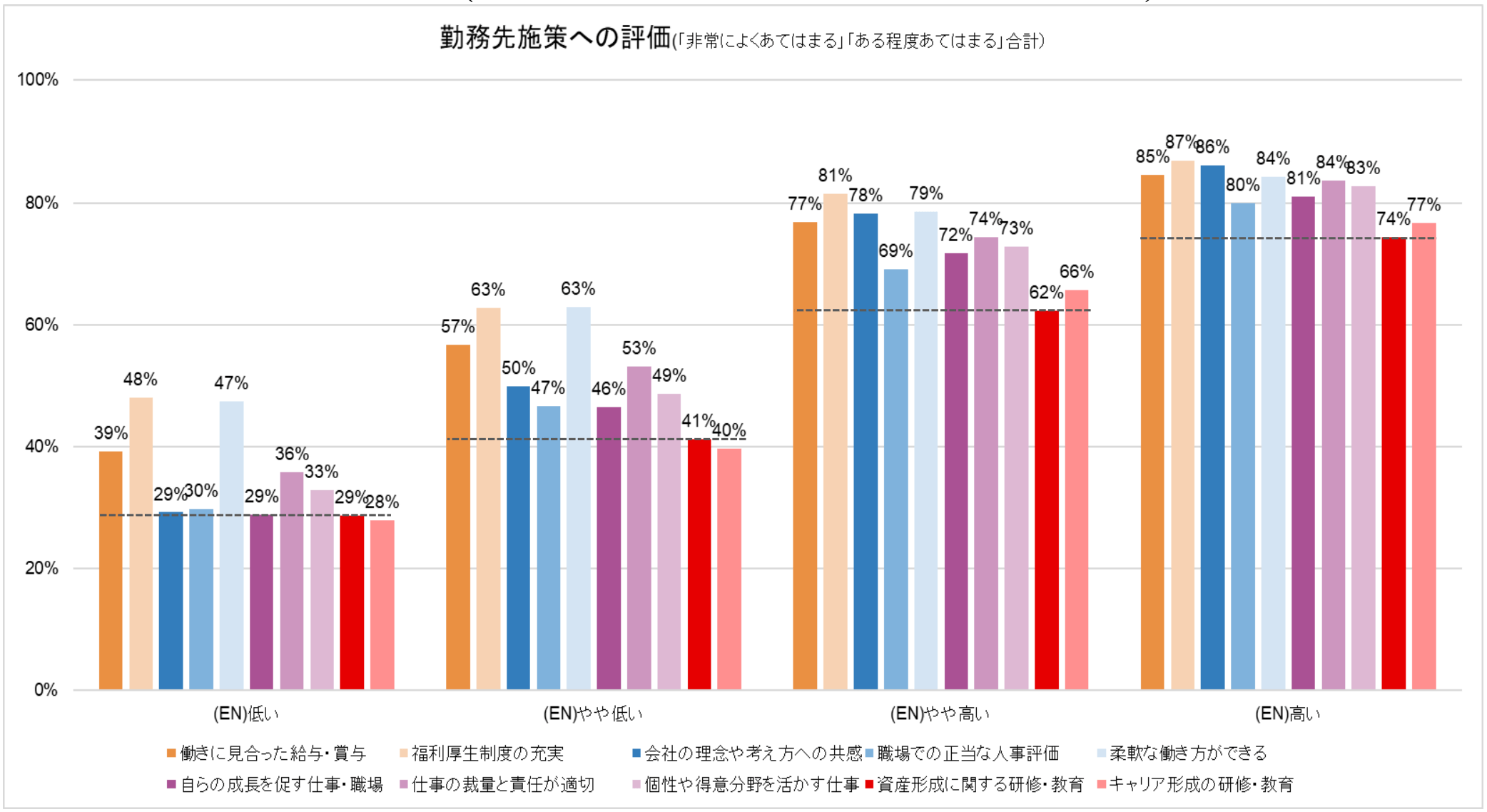

(2)勤務先施策への評価

従業員は勤務先の資産形成支援に関する取組みについて、どのように評価しているのだろうか。

勤務先の報酬(働きに見合った給与・賞与、福利厚生制度の充実)、勤務先の制度・運営(会社の理念や考え方への共感、職場での正当な人事評価、柔軟な働き方)、回答者と仕事・職場の関係(自らの成長を促進する仕事・職場、仕事の裁量と責任が適切、個性や得意分野を活かす仕事)、研修・教育(資産形成、キャリア形成)の 4 領域・10 施策について、勤務先の現在の取組みへの評価を検証する(図表 15)。なお、図表 15 は勤務先の現在の取組みを高評価した人の割合を示している*13。

ここでの特徴は、すべての従業員エンゲージメントレベルにおいて、研修領域(資産形成・キャリア形成)に関する評価が一番低いという点である。中でも勤務先での「資産形成に関する研修・教育」はすべての従業員エンゲージメントレベルにおいて最低水準の評価に留まっている。

〔図表 15〕勤務先施策への評価(「非常によくあてはまる」「ある程度あてはまる」合計)

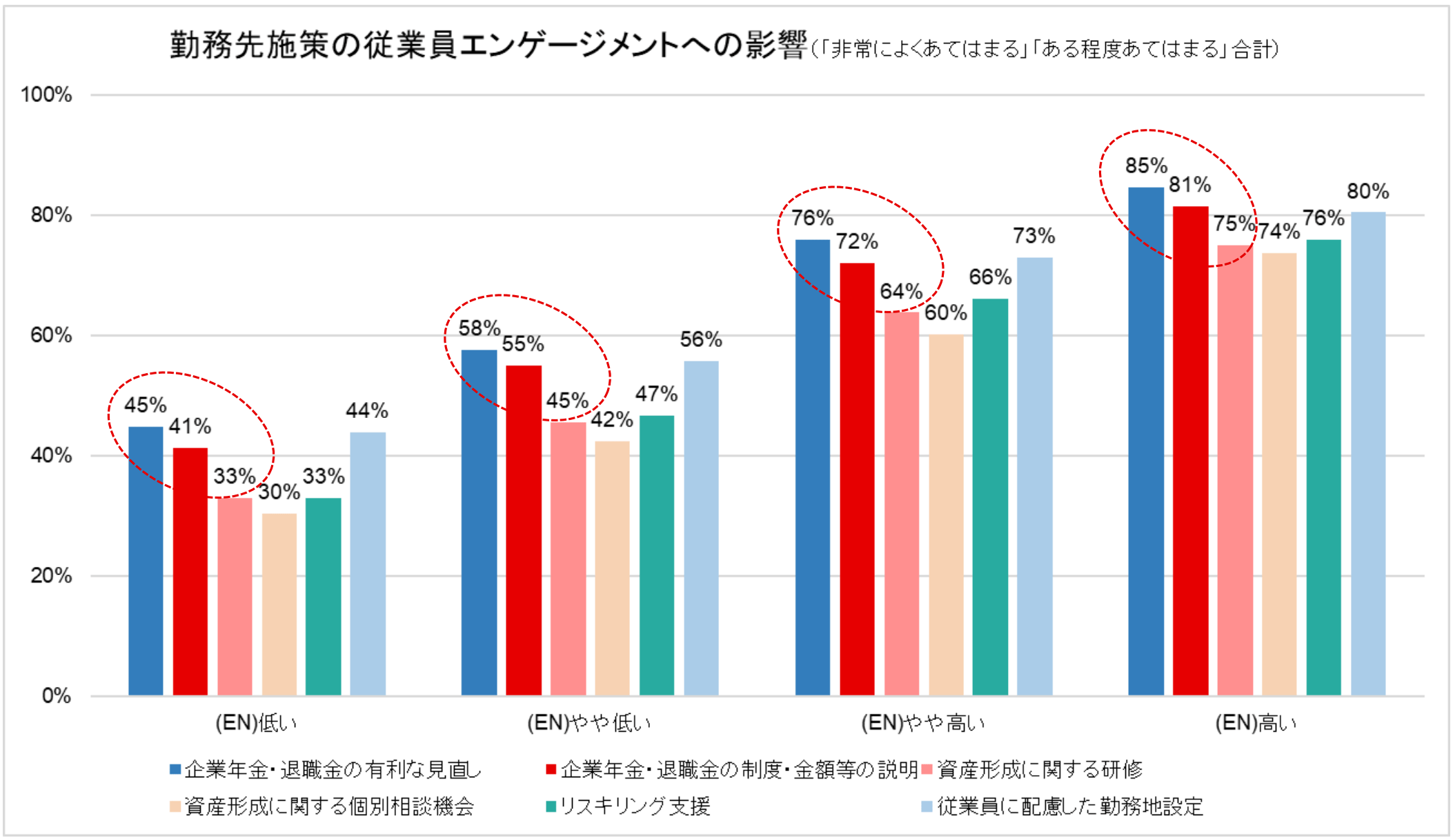

(3)勤務先施策の従業員エンゲージメントへの影響

では、勤務先が資産形成支援を拡充すると従業員エンゲージメント向上に寄与するのであろうか。

ここでは、6 項目について、勤務先からライフプランに配慮した積極的な働きかけがあった場合に従業員エンゲージメントが高まるかという問いを通して、資産形成支援と従業員エンゲージメント向上の関係をみる(図表 16)。なお、図表 16 は勤務先による各施策の積極的な働きかけが従業員エンゲージメント向上に寄与すると回答した人の割合を示している。

*13 「非常によくあてはまる」「ある程度あてはまる」「あまりあてはまらない」「全くあてはまらない」のうち、「非常によくあてはまる」「ある程度あてはまる」の合計。なお、図表 16 も同様である。

特徴としては、すべての従業員エンゲージメントレベルにおいて、「企業年金・退職金の制度・金額等の説明」という社内の福利厚生制度に関する研修拡充施策が、「企業年金・退職金の有利な見直し」という直接的経済メリットを享受する制度改定とほぼ同水準で従業員エンゲージメント向上に寄与すると考えられている点である。この「企業年金・退職金の制度・金額等の説明」という選択肢は、退職給付制度に限らず、社内の福利厚生制度に関する従業員への具体的支援を説明する機会と捉えることもできよう。

そして、「資産形成に関する研修」という一般的資産形成に関する研修機会についても、「企業年金・退職金の制度・金額等の説明」より 10%弱低いものの、概ね半数前後もしくはそれ以上の人が従業員エンゲージメント向上に寄与すると回答している。従業員エンゲージメントレベルが「低い」階層でも、およそ 1/3 の人が従業員エンゲージメント向上に寄与すると回答している。

〔図表 16〕勤務先施策の従業員エンゲージメントへの影響(「非常によくあてはまる」「ある程度あてはまる」合計)