アメリカの金融政策と2つのシナリオ

来週の雇用統計を前に改めてアメリカの金融政策を確認します。アメリカの金融政策は、ここに記されている最大雇用の促進と物価の安定に加え、長期金利を適度にコントロールすることも目的です。但し、この中の雇用と物価に着目し、デュアルマンデートと呼ばれています。そして物価目標は個人消費支出物価指数の前年比を2%とすることです。ちなみに食品とエネルギーを除いたコアではなく総合指数です。(スライド 4)

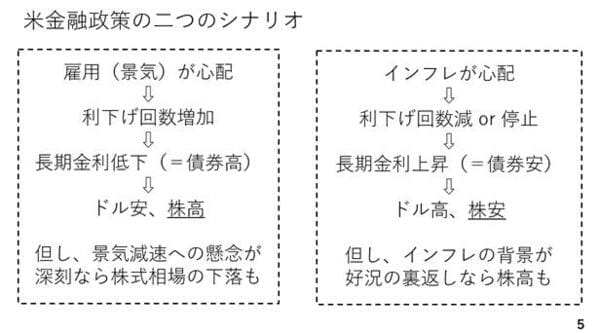

このためアメリカの金融政策について二つのシナリオが考えられます。まず向かって右側です。インフレが心配であれば、FRBは利下げに慎重にならざるを得ません。こうした局面では利下げ期待が高まりにくく、長期金利がやや上昇し、ドルを下支えする一方、株式相場には逆風となります。8月までがこのケースでした。もっとも、そのインフレの背景が好況であれば株式相場は底堅く推移します。

一方、労働市場、すなわち景気が心配になると利下げの必要性が高まります。先週、利下げ再開を決めたのは、金融政策が左側のシナリオにシフトしたことを意味します。この場合、利下げ観測の高まりによって長期金利には低下圧力が加わり、ドル安が進む一方、株式相場には利下げが追い風となり、上昇圧力が加わります。但し、利下げの背景にある景気の減速が非常に強い場合、株式相場が下落することにもなります。(スライド 5)