自民党総裁選と日銀金融政策決定会合

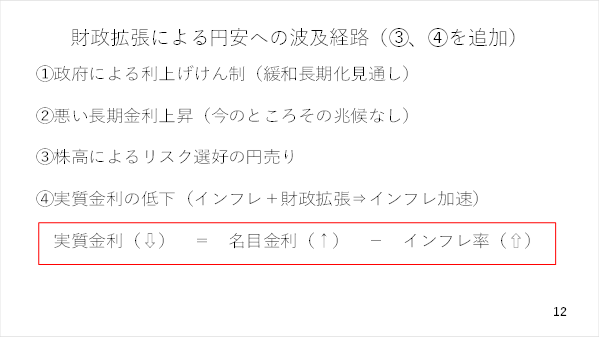

加えて足元では自民党の臨時総裁選後の財政拡張機運も円安を招くと連想されています。これまでの動画では、政府と歩調を合わせる為に、緩和が長期化するシナリオ➀やいわゆる悪い金利上昇が円安を招く経路➁を紹介しました。

ただ、これらに加え、財政拡張を好感した日経平均株価の上昇がリスク選好の円売りを招く経路➂と実質金利の低下が円安を招く経路➃も考えられます。➃について言えば、現在の日本は既にインフレ下にあり、ここに財政拡張が被されば、さらにインフレが加速する可能性があります。

当然、日銀の利上げも早まると思われますが、それ以上にインフレ率が高まると、実質金利が低下し、円安を招くシナリオです(スライド 12)。

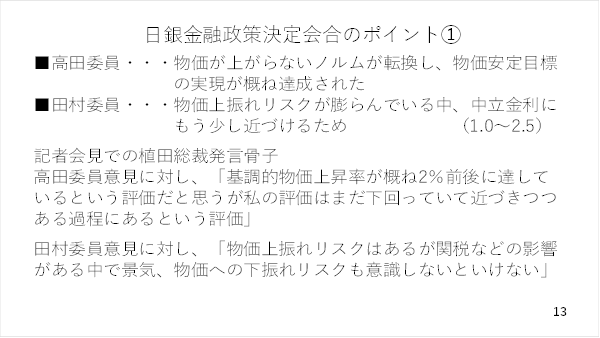

ここから日銀の金融政策決定会合のポイントを二つ解説します。はじめに政策金利据え置きに対し、二名の審議委員が反対した点です。これにより、市場では一時10月の利上げを織り込む動きが見られました。ただ、記者会見で植田総裁が二名の審議委員の意見とは異なる見解を表明するなど、全体として利上げに対してかなり慎重なスタンスでした。この為、会見の途中から為替相場は円安方向に動きました(スライド 13)。

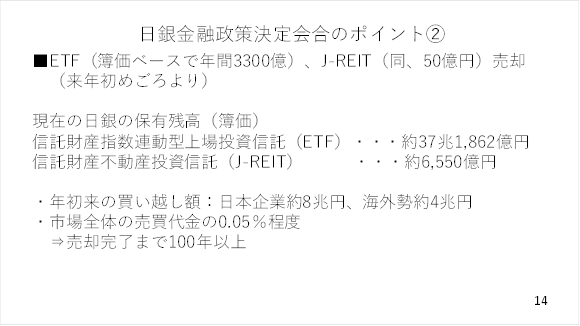

また、株安を招いたETF及びJ-REITの売却開始決定についてもそのペースが極めてゆっくりとしたものであることから徐々に警戒が和らぎ、株式相場も持ち直しに転じました。本日示された売却額であれば、売却を終えるまでに100年以上を要する極めて緩慢なペースです(スライド 14)。