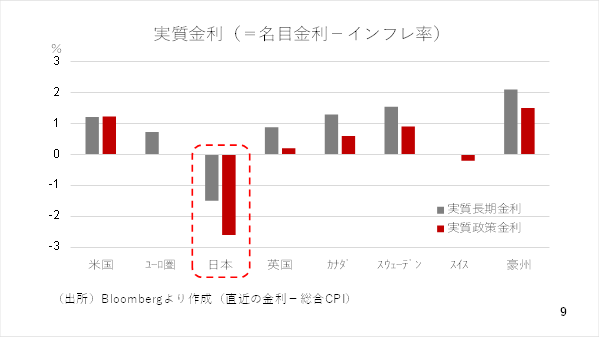

日本円の弱さは実質金利の低さ

その円の弱さとはかねてより指摘している通り、実質金利の低さと考えられます。実体経済やマーケットにとって重要なのは表面的に見えている名目金利ではなく、そこからさらにインフレ率を差し引いた残りである実質金利です。

日本の場合、政策金利で見ても長期金利で見てもインフレ率を差し引いた実質金利は他通貨より大幅に低く、水準としてもマイナス圏です。これが根強い円安圧力となって影響している可能性が高いと言えます(スライド 9)。

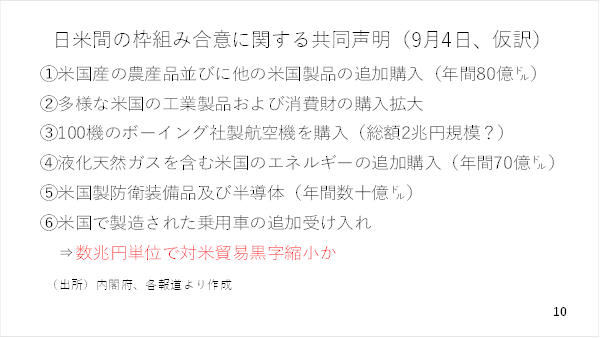

また、円安の一因である貿易赤字も拡大する見通しです。今般、合意に達した日米関税交渉では、対米輸入の拡大が決まりました。その結果、日本の対米貿易黒字も数兆円単位で縮小するとみられます(スライド 10)

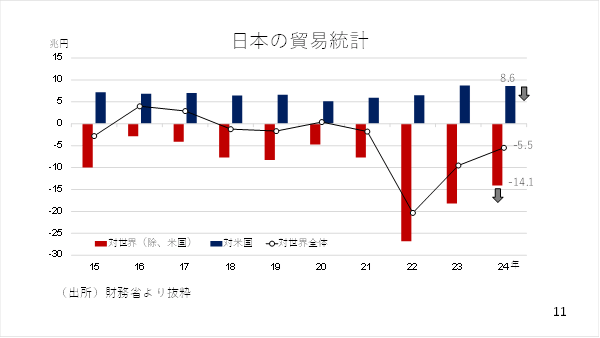

そこで昨年を例に、日本の貿易収支の構造を見ておきましょう。日本はアメリカを除く海外との間で約14.1兆円の貿易赤字でした。但し、約8.6兆円の対米貿易黒字により、全体の貿易赤字は約5.5兆円にとどまりました。

この為、対米貿易黒字が大幅に縮小すると、今後の資源価格の動向にもよりますが、日本の貿易赤字が再び10兆円規模に迫る可能性もあります(スライド 11)。折からのデジタル赤字や対外直接投資なども踏まえますと、需給面でも引き続き円売りが出やすい状況が続くと見られます。