FOMCの振り返り

ではそのFOMCを振り返っておきましょう。まず、市場予想の通り、利下げ再開が決まったものの、利下げ幅は一部で期待されていた0.5ポイントではなく0.25ポイントでした。

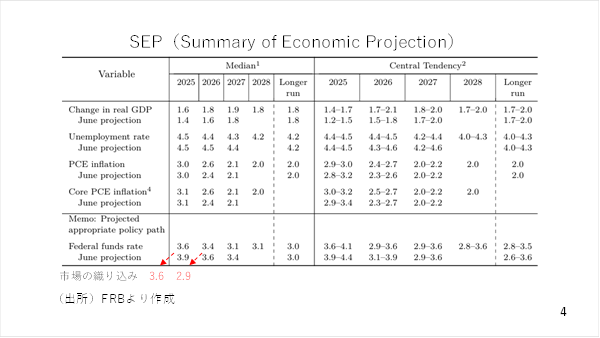

また、2025年末と2026年末のドットチャートの中央値を見ると、2025年末こそ市場予想通り、0.5ポイントの追加利下げを意味する3.6%でしたが、2026年末については3.4%と1回の追加利下げが示されただけでした。市場は来年について0.75ポイントの追加利下げを見込んでいましたが、FOMC参加者はまだそこまでの利下げの必要性をみていないことになります。

先週の動画では、FOMC後にドルが続落するとすれば、それは利下げ幅が0.5ポイントである場合and/or今年と来年の政策金利見通しの中央値が市場が織り込む3.6%および2.9%を下回っている場合と説明しましたが、そうはなりませんでした。やはり、中国との関税交渉が決着していないことや足元でインフレの再燃にも一定の警戒を要することなどが影響したとみられます(スライド 4)。

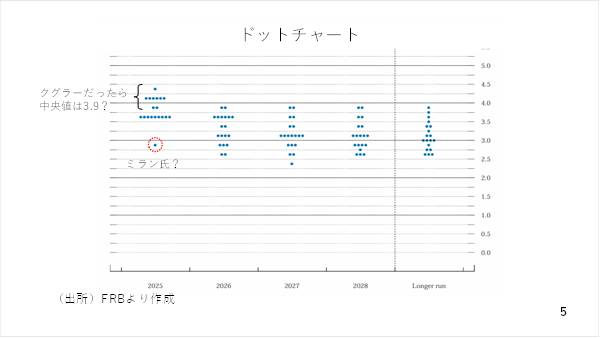

さらに、今年の年末中央値についても留意点があります。実際のドットを見ると、年内0.5ポイント以上の追加利下げを必要と見る参加者と利上げを含め、追加利下げは不要、またはせいぜい1回で十分と見る参加者が拮抗しています。

あえて「タラレバ」を言えば、着任したミラン理事の代わりにその前任であるクグラー理事が投票していれば、おそらく中央値は3.6%ではなく、3.9%だった可能性が十分です。いずれにせよ、年内の追加利下げ幅が0.25ポイントに止まるのか0.5ポイントに達するのか、これからの雇用や物価に関する指標次第と言え、市場も振らされる展開となりそうです(スライド 5)。