増収傾向も利益は停滞 今期は3期ぶり営業増益を計画、価格転嫁が浸透

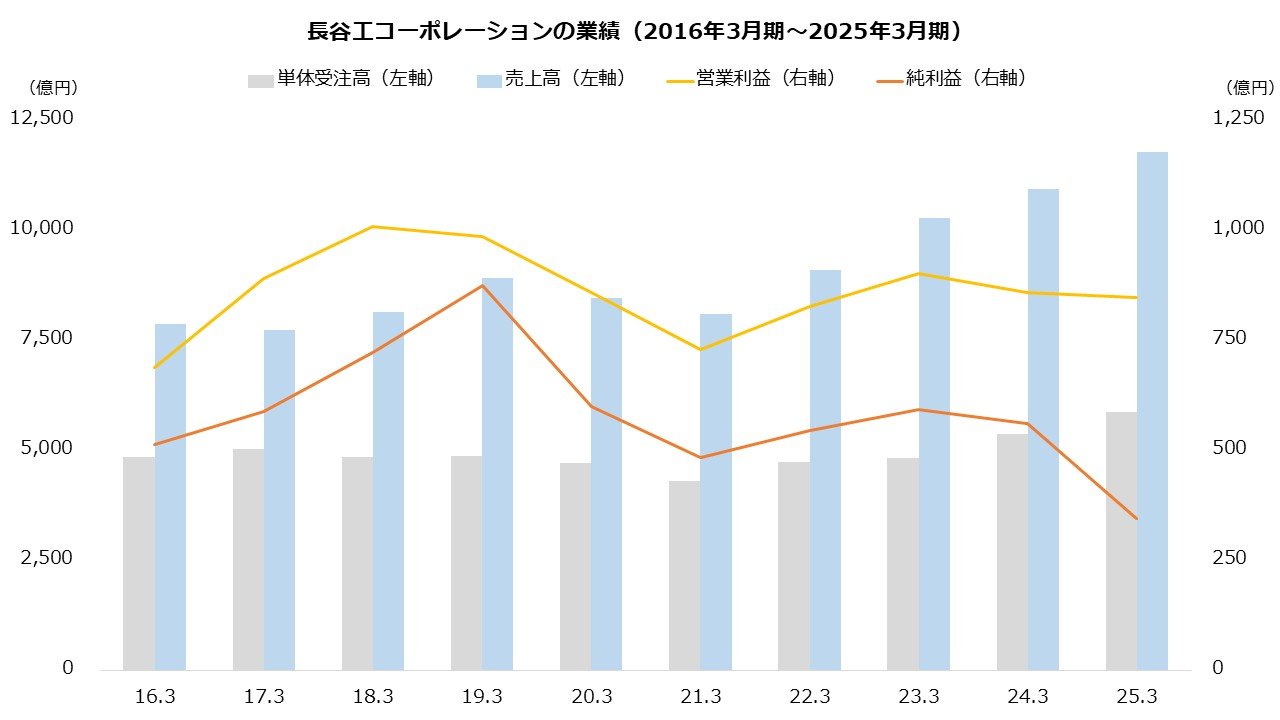

最後に全体の業績を確認しましょう。売り上げは拡大傾向で、25年3月期まで4期連続で増収となっています。マンションの完成工事高および建設受注用地の取扱量が増加したほか、不動産やサービスも売り上げが拡大しました。

一方、営業利益は2期連続で減少しています。主因は建設事業で、受注時採算の悪化や資材費および労務費の高騰などが影響し、完成工事総利益が伸び悩む構図となっています。

今期(26年3月期)は一転し、営業増益を見込みます。建設は厳しい状況で受注した採算の悪い案件が残りますが、下期にかけて工事利益率が改善し、通期で増益の計画です。不動産も、受注用地や分譲マンションの売り上げが増加する見通しで、利益の押し上げを見込みます。また、純利益は前期に計上したハワイ事業などの特別損失がはく落する影響から、大幅な増益の予想です。

【長谷工コーポレーションの業績予想(26年3月期)】

・売上高:1兆2300億円(+4.5%)

・営業利益:920億円(+8.6%)

・純利益:550億円(+59.7%)

※()は前期比

※同第1四半期時点における同社の予想

出所:長谷工コーポレーション 決算短信

今期の第1四半期は、営業利益が前年同期比54.2%増となる205億円で着地しました。建設は交渉でデベロッパーへの価格転嫁が進んだほか、不動産は第2四半期に予定していた売却案件が前倒しになったことが影響し、好調な滑り出しとなりました。

同第1四半期において、完成工事利益率は連結で13.2%となり、当初予想(12.9%、上期)を上振れています。工事利益率は下期から改善する計画でしたが、想定より早く発現した格好です。通期予想は据え置かれたものの、採算の改善が続けば上方修正もあるかもしれません。第2四半期の決算は11月12日に公表される予定です。