株価上昇のカギは米州事業 販路拡大と新商品でテコ入れ

ここから核心に迫ります。なぜ日清食品ホールディングスは株価が下落しているのでしょうか。理由の1つに米州事業への懸念があるとみられます。

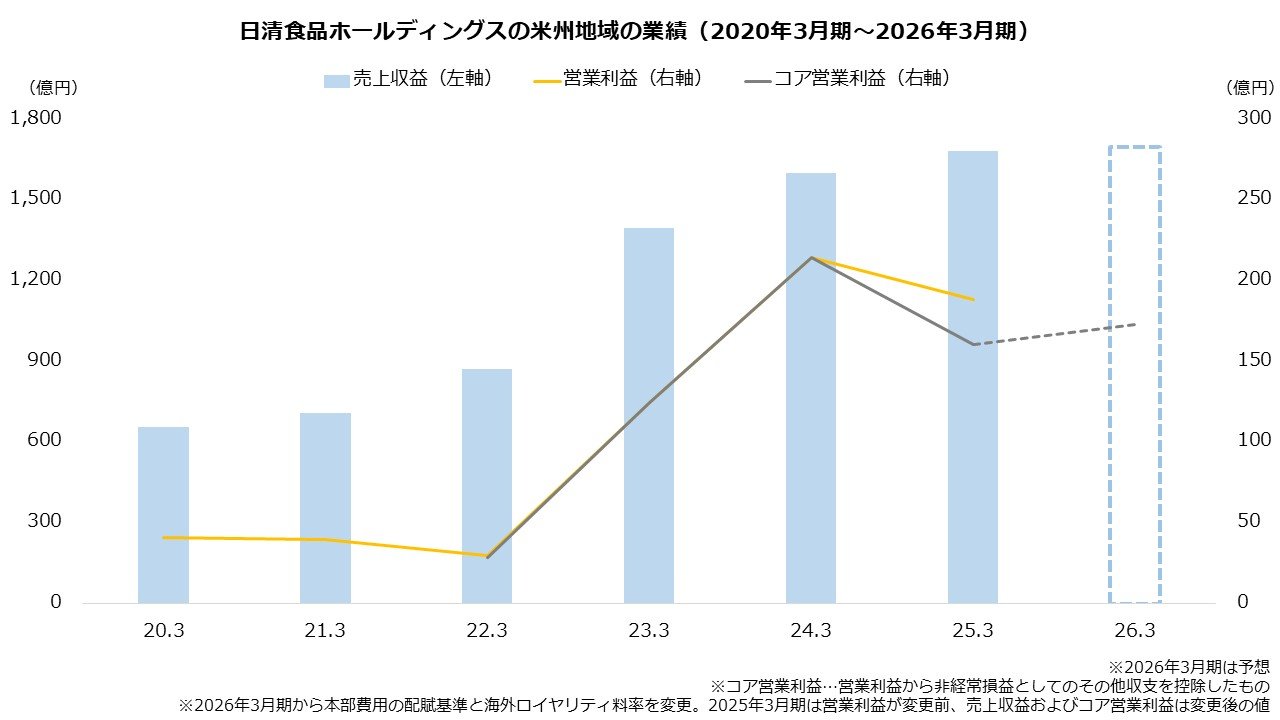

近年の成長は、主に米州地域がけん引してきました。25年3月期までの5年間でセグメント売上収益は2.6倍、同営業利益は4.6倍に拡大します。連結への影響も大きく、同期間の増収の33.4%および営業増益の44.7%は米州地域が担いました。重要である事業だけに、投資家は米州地域の先行きに神経質になりやすい状況です。

【売上収益の推移(20年3月期→25年3月期)】

・連結:4689億円→7766億円(+3077億円)

・うち米州地域:659億円→1686億円(+1027億円)

【営業利益の推移(20年3月期→25年3月期)】

・連結:413億円→744億円(+331億円)

・うち米州地域:41億円→189億円(+148億円)

出所:日清食品ホールディングス 決算短信

そんな米州事業ですが、足元で成長が鈍化しています。25年3月期は増収ながら減益となりました。また増収も成長率で考えると、前期の14.5%増から5.1%増へと低下しています。

増収率は今期(26年3月期)にさらに悪化する計画です。前期比で0.8%増と、ほぼ横ばいを予想します。利益は増加を見込みますが、先述のとおり米国の流通大手の数量減が今期まで影響することなどから、本格的な回復は翌期以降に持ち越される公算です。

競合も懸念材料となっているでしょう。米州は「マルチャン」ブランドの東洋水産が先行しており、日清食品ホールディングスは追いかける存在です。さらに、「辛ラーメン」の農心といった韓国勢もシェアを伸ばす状況で、競争の激化が懸念されます。

【主な即席めん企業のアメリカ地域の業績(25年3月期)】

※日清食品ホールディングスの米州地域セグメントは主に米国およびブラジル、東洋水産の海外即席麺事業セグメントは主に米国およびメキシコ

※日清食品ホールディングスは国際会計基準(売上収益)、東洋水産は日本基準(売上高)

日清食品ホールディングスは、テコ入れで米州事業の巻き返しを進める構えです。新しくエリア管理会社を設立し、現地との連携を強化します。またグリーンビル(サウスカロライナ州)に新工場を立ち上げ、手薄だった南中央・南東部を含む全米での販売体制を構築しました。同時に多様な販売チャネルを獲得することで大手量販店への依存を和らげつつ、数量の増加を目指します。

さらに、新商品も投入します。日清食品ホールディングスが強みを持つ高価格帯で連続投入し、競合との差別化を図る計画です。決算などこれらの効果が確認できれば、株価は反発するかもしれません。

文/若山卓也(わかやまFPサービス)