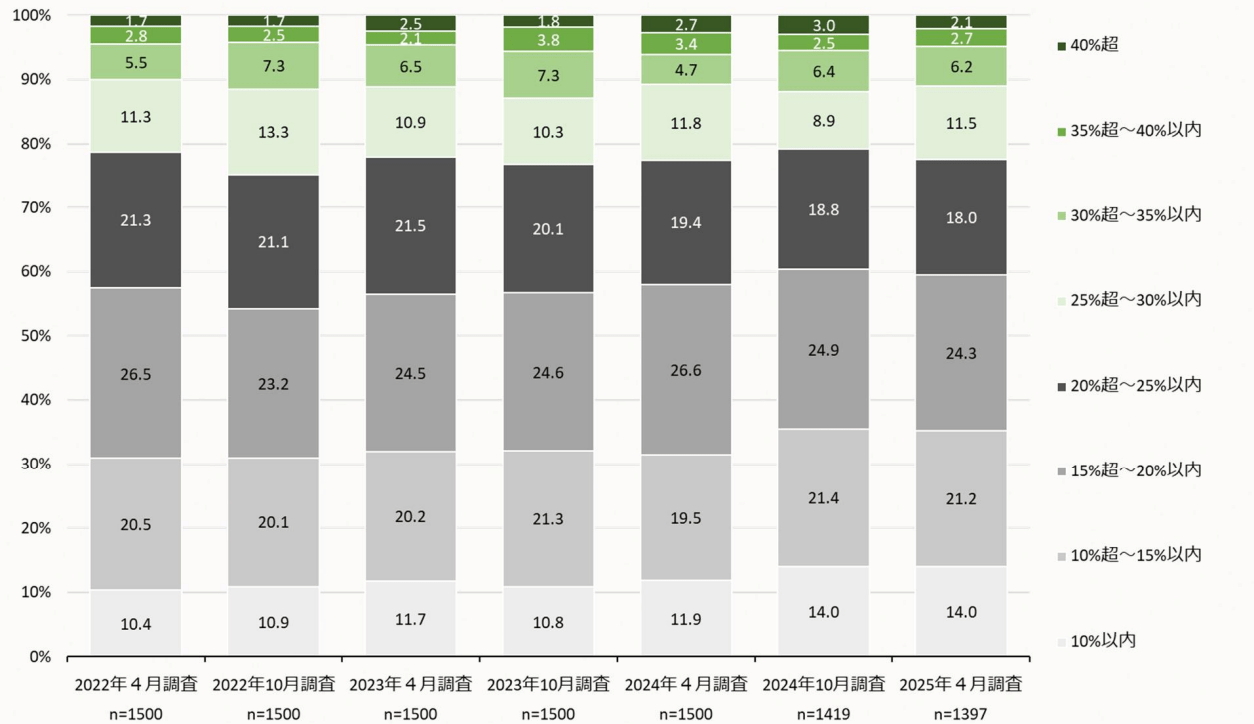

返済負担率「15%超~20%以内」が約25%と最多、高負担層も一定数

返済負担率とは、年間の住宅ローン返済額が年収に占める割合のことで、家計における住宅ローン返済の負担度を示す。数値が高いほど住宅ローンの返済負担が大きいといえるが、どのくらいが主流なのだろうか。

調査結果によると、返済負担率は「15%超~20%以内」が24.3%と最も多く、次いで「10%超~15%以内」(21.2%)、「20%超~25%以内」(18.0%)と続いている。これらを合計すると、返済負担率が「10%超~25%以内」の範囲に約6割の住宅ローン利用者が集中していることになる。

一般的に住宅ローンの返済負担率は25%以下が望ましいとされることが多いが、調査結果によると「25%超」の返済負担率で住宅ローンを組んでいる利用者が全体の約2割を占めている。中でも返済負担率が「35%超」という高負担層が5%ほど存在する。こうした層は収入に占める住宅ローン返済の負担が重く、普段の生活費や突発的な出費への対応が難しくなる可能性がある。

超長期ローンと高負担率の関係から見える住宅購入の実態

調査結果からは、住宅ローンの長期化と返済負担の実態がうかがえる。35年を超える超長期ローンの増加傾向と、返済負担率が25%を超える層が2割ほど存在することは、現代の住宅購入事情の厳しさを反映している。

高騰する住宅価格を前に、多くの人は返済期間を延ばすことで月々の返済額を抑え、手の届く価格帯の住宅を購入しようとしているのではないだろうか。しかし、返済期間が長くなるほど支払う総利息は増加し、生涯における金銭的負担は大きくなる。

また、返済負担率が高いと家計の自由度が低下し、ライフプランの変更や収入減などのリスクに対する耐性が弱まる恐れがある。特に近年の物価上昇や金利上昇局面では、こうした高負担率の返済計画を立てる際には、将来的なリスクを十分鑑みる必要があるといえるだろう。

今後の住宅ローン計画に活かすポイント

住宅ローンを検討するにあたって、調査結果から参考にできるポイントとして以下の4つを提案したい。

1.返済負担率を25%以下に抑える計画を立てる…収入に対して無理のない返済計画を立てることで将来的な金利上昇や収入減少などのリスクに備える

2.超長期ローンのメリット・デメリットを理解する…月々の返済額は抑えられるが、総返済額が増加することを理解した上で判断したい

3.繰上返済の可能性を考慮する…長期ローンを組んだとしても、余裕がある時に繰上返済をすることで総返済額を減らす戦略も検討する価値がある

4.ライフプランと合わせた返済計画を立てる…子どもの教育費がかさむ時期や自身の退職時期などを考慮して、ライフステージに合わせた返済計画を立てることが重要

住宅ローンは人生最大の支出ともいえる重要な判断だ。ほかの利用者の動向を参考にしつつも、自身の家計状況やライフプランに合わせた無理のない計画を立てることが何よりも大切だ。調査結果を自分らしい判断に役立ててほしい。

●住宅ローンの金利タイプは? 後編「1400人が答えた「住宅ローン金利」は固定か変動か?」にて詳報する。

調査概要 調査名:「住宅ローン利用者の実態調査 【住宅ローン利用者調査(2025年4月調査)】」 調査主体:住宅金融支援機構 公表日:2025年6月27日 調査期間:2025年4月30日~5月12日 調査対象:2024年10月~2025年3月までに個人向け住宅ローン※の借り入れをした1397人(全国20歳以上~70歳未満、学生・無職除く) ※借換、リフォームローン、土地のみローン、投資用ローン除く)