各国金利差からわかること

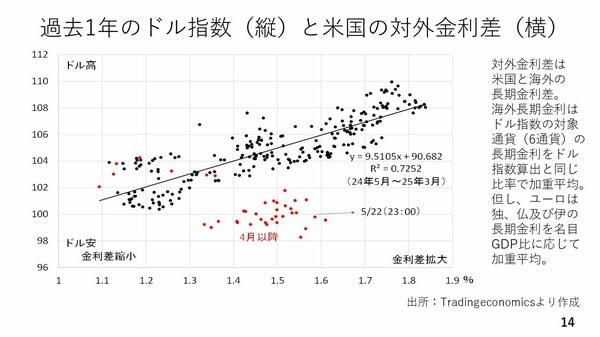

改めて米国と各国の金利差を見てみます。横軸は米国と海外の金利差です。右に行くほど米国からみた対外金利差が拡大していることを意味します。縦軸はドル指数です。5月22日時点での金利差は1.6%付近でした。図から分かる通り、黒い散布図で示された今年3月までの金利差とドルとの関係性からすると、約4~5%。、ドルが下押しされている状況です。ただ、先週から続くリスク回避あるいは悪い金利上昇によるドル安といったテーマが払拭されるまで、ドルの戻りは鈍そうです。

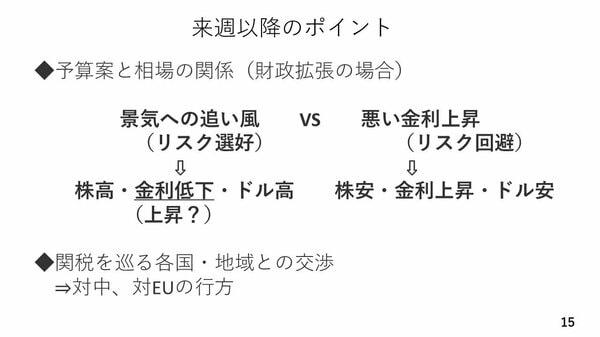

来週以降、米国の予算案と相場の関係が重要になるでしょう。下院を通過した予算案が上院に回っており、ここから夏にかけて時間をかけて審議が進んでいきます。ただ、程度の差はあっても財政拡張路線は変わらないでしょう。

その場合、二つのシナリオが考えられます。1つは、「景気への追い風」と評価され、しばらくリスク選好になるパターンです。株高と債券高により、長期金利は低下するものの、リスク選好となってそれまで売られたドルが買い戻される展開です。2つ目は「悪い金利上昇」との見方からリスク回避が強まり、トリプル安が進展するパターンです。そのどちらに転ぶのか、カギを握るのは米国と各国・地域との関税交渉の行方です。対立が鮮明となってリスク回避色が収まらない状況となるのか、あるいは関税を引き下げ、交渉がまとまる状況になるのか、その結果次第でどちらのシナリオとなるのか方向性が見えてくると思われます。引き続き関税をめぐる各国・地域との交渉の行方が非常に重要です。ただ、今週のポイントは先週お伝えしたドルに対する2つの重しが当面ドルの上値を抑える可能性が高い点です。ドルについてはしばらく慎重な見方が必要と考えられます。

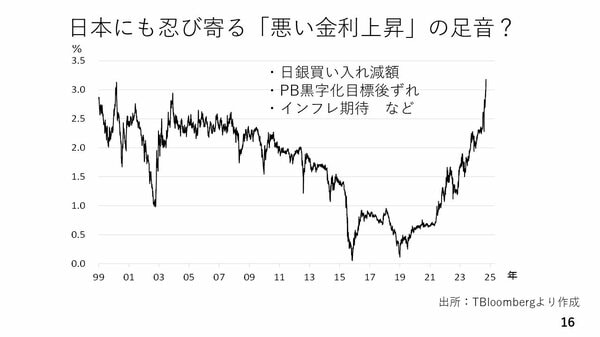

最後に日本の金利をみておきます。米国の長期金利に目を奪われている間、今週日本では驚異的な金利上昇が起こりました。日本の30年物国債の利回りが1999年以来、過去最高の水準まで上昇しました。要因の1つは金融政策の正常化を目的に、日銀が国債の買い入れを減額している点です。2つ目は消費税減税論の台頭にみられる通り、プライマリーバランス黒字化目標の後ずれで、これはいわゆる悪い金利上昇に該当します。また、インフレやインフレ期待が高まっている点も要因でしょう。中でも一番効いているのは、消費税に絡む日本の財政拡張の話題と考えられます。日本と米国では、経常収支が黒字か赤字か、という決定的な構造の違いはありますが、日本の金利上昇が必ずしも円高につながるわけではないでしょう。為替相場に影響が出るのは数カ月先かも知れませんが、今後こうした金利上昇が円高を招くものなのか、悪い金利上昇とみなされ、円高にはつながらないのか、日本についても注視していく必要があります。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。