2つ目のドル下押し材料

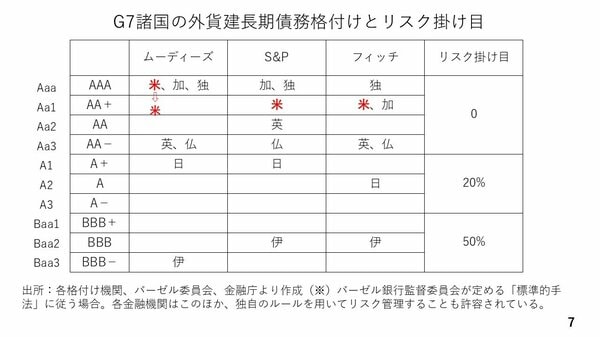

2つ目のドルの下押し材料は依然として続く「悪い金利上昇によるドル安」という流れです。先週、米国のムーディーズが米国の外貨建長期債務の格付けを最上位から1段階、引き下げました。そして悪い金利上昇が加速してドル安になっているという見方にもつながっています。そこで改めてG7各国の格付けを見てみますと、米国よりも格付けが高いのは、ドイツとカナダしか残っていません。「米国の格下げにより米国債が売られ、カナダやドイツの国債が買われる」との連想も働きます。

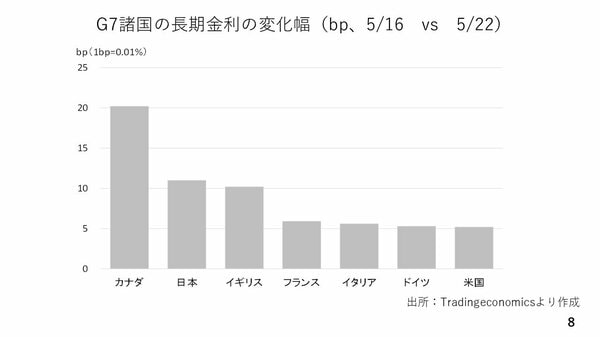

とは言え、今週のG7の長期金利を見てみますと、米国の長期金利は上昇したものの上昇幅はG7の中で最も限定的なものでした。その上、米国より格付けの高いドイツやカナダの長期金利の方が上がっています。このことから今週の長期金利(債券市場)を見る限り、格下げにより、米国から他国に資金が流出している動きは認められません。

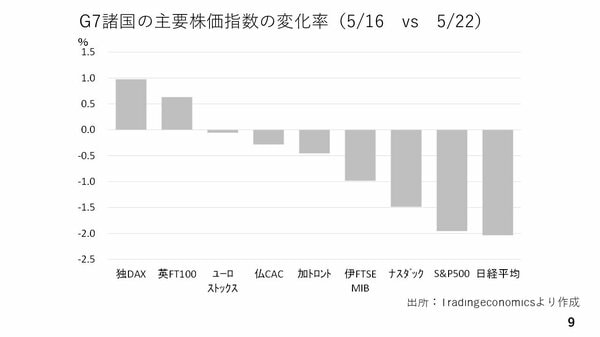

株式市場も見てみますと週後半、米NASDAQやS&P500が軟調に推移しました。22日の終値時点では、さらに日経平均株価の下げ幅が大きくなっています。一方、独DAXや英FTSE100はプラスになっており、株式市場を見ると米国からユーロ圏やイギリスに株式投資の資金が流れ、ユーロ高(ドル安)、ポンド高(ドル安)が連想されます。

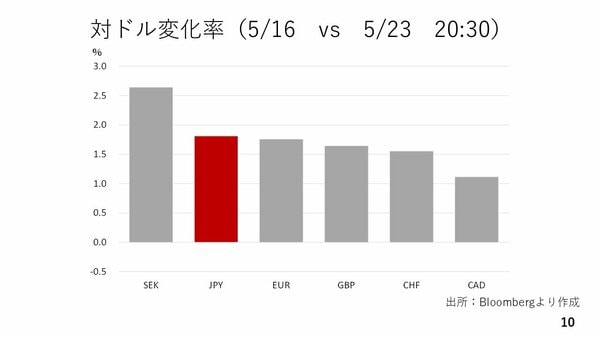

もっとも、各通貨の対ドル変化率をみると確かにユーロやポンドが上昇し、ドルが全面安となっていますが、株価が下落した日本円やスウェーデンクローナ、スイスフランまで買われており、必ずしも株価と為替相場の動きが連動しているわけでもありません。結局、先週から今週にかけて続いているのは、悪い金利上昇によるドル安をテーマとしてドル安地合いが続いている点です。そしてこのテーマはしばらく続くとみられ、当面ドルは軟調な推移が見込まれます。

―――――――――――――――――――――――――

後編【米国金利上昇の裏で、日本で起こった超長期金利の歴史的な上昇 その要因とは】にてムーディーズ格下げなどが与えた影響を解説していく。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。