バブル高値より実質6割以上高い日経平均

実力通りの4万円といっても株価水準はほぼ同じなので、「バブル時に買っていたらまったく儲かっていない」と思われるかもしれませんが、そんなことはありません。投信を保有していると分配金(個別株なら配当金)を受け取ることができます。

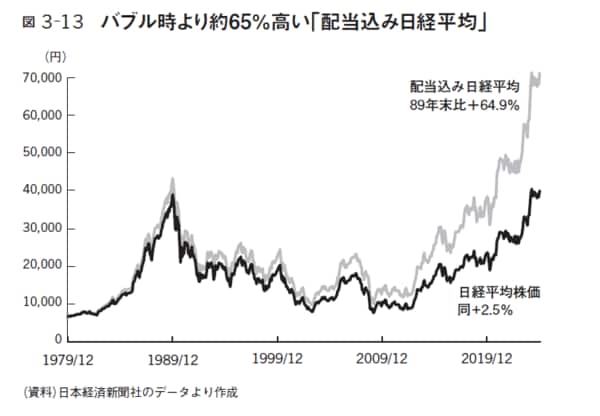

通常の日経平均は配当金を除外して(配当金はゼロとして)計算されています。配当金を考慮して算出しているのが「配当込み日経平均(日経平均トータルリターン・インデックス)」で、インデックスファンドなど投信の投資成果に近いのはこの「配当込み」です(手数料や税金などの影響で完全一致はしません)。

図3-13は「配当込み日経平均」と通常の日経平均株価の推移です。

2024年末の日経平均は1989年末のバブル高値と比べて2.5%しか上昇していませんが、配当込み日経平均は64.9%上昇しました。1989年末に買ったとしても資産が約1.6倍に増えたわけですが、株価はほぼ横ばいだったので、ほとんどが配当金とその再投資による増加です。

1.6倍に増えたといっても年率換算すると1.4%上昇と物足りないですが、これは前述のようにバブルの清算による株価下落局面が長かったことが影響しています。実際、2000年以降だと年率4.7%上昇、2012年以降では年率14.9%上昇となっています。

今後も2012年以降のように年率10%を超える投資成果を得られるかは不確実ですし、正直S&P500など米国株と比べたらリターンは少し低いと思いますが、日本株も投資対象として十分魅力があると思います。長期的には年率平均で6~8%くらいを見込んでよいと思います。

井出真吾の投資相談室 63のQ&Aでわかる安心運用

著者名 井出 真吾

発行元 日経BP 日本経済新聞出版

価格 1,760円(税込)