会社員が65歳以降も働き続けたら、年金はどうなる?

厚生年金の加入期間は70歳までとなっており、65歳以降も適用事業所で働く場合は厚生年金を増やすことができます。そこで、65歳以降も働き続けた時の厚生年金について、退職改定、在職老齢年金、在職定時改定という3つの制度をご説明します。

①退職改定

まず、退職改定というのは、読んで字のごとく退職した時に、それまで厚生年金に加入していた期間に応じて老齢厚生年金を増額するという仕組みです。例えば、65歳から老齢厚生年金を受給しながら働いていた人が67歳で退職した場合、退職してから1カ月以上再就職しなければ、退職日の翌月から2年間の被保険者期間に対応する年金額が老齢厚生年金に増額されます。

例えば月に40万円の給料をもらって2年間働いていた場合、老齢厚生年金は年間で5万円あまり増えるようなイメージです。

②在職老齢年金

老齢厚生年金を受給している人は働いていないことが前提になっているため、働いている場合は老齢厚生年金が「在職老齢年金」という名前に代わります。

年収の月平均額と老齢厚生年金の額の合計額が、支給停止調整額(2024年度:50万円、2025年度:51万円)を超えた場合、超えた額の2分の1の額が老齢厚生年金の額から差し引かれて、在職老齢年金が支給されます。

例えば、年収の月平均の額が40万円、老齢厚生年金の額が16万円だとした場合、在職老齢年金の額は13万5千円 〔=16万円+(51万円-40万円-16万円)÷2〕 となります。

ちなみに、在職老齢年金は65歳前でも70歳以降でも対象となりますので、繰上げ受給をした場合も在職老齢年金によって年金額が減額されることがあります。一方で、繰下げをした場合は、在職老齢年金制度によって減額された部分は、繰下げによる増額の対象とはなりません。

なお、上記の支給停止調整額は、毎年度、名目賃金変動率を基準に見直しが行われ、1万円単位で決定されることになっています。ただし、2026年度に62万円まで引き上げる方向で法案が改正される見込みです。

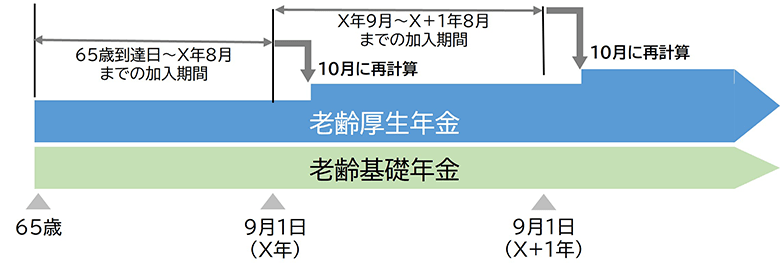

③在職定時改定

在職定時改定も65歳以降に働きながら老齢厚生年金を受給している時の制度です。

毎年9月1日において厚生年金の被保険者である受給権者(年金を受給しながら働いている人)の老齢厚生年金について、毎年10月に再計算を行って、その年の8月までの1年間の加入期間に対応する額が老齢厚生年金に増額されます。

【在職定時改定】

いかがでしたでしょうか?

公的年金制度は、国民年金第1号被保険者の納付期間を65歳まで引き上げる、第3号被保険者の制度を廃止する、厚生年金の適用を拡大(106万円の壁を撤廃)する等、今後も改正が続くと予想されます。引き続き、年金制度の行方をウォッチしながら最新情報をお伝えしていきたいと思います。

(執筆 : 花村 泰廣)

・当資料は、アセットマネジメントOne株式会社が作成したものです。

・当資料は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

・投資信託は、株式や債券等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益は全て投資者の皆さまに帰属します。また、投資信託は預貯金とは異なります。

・当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

・投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。