<今さらギモン>

これまでずっと元本確保型の定期預金で運用してきましたが、これからは投資信託を購入していく予定です。これまで購入してきた定期預金商品は、「売却せず今後積み立てる掛金を変更する」or「売却して投資信託の商品に変更(スイッチング)する」、どちらが良いのでしょうか?

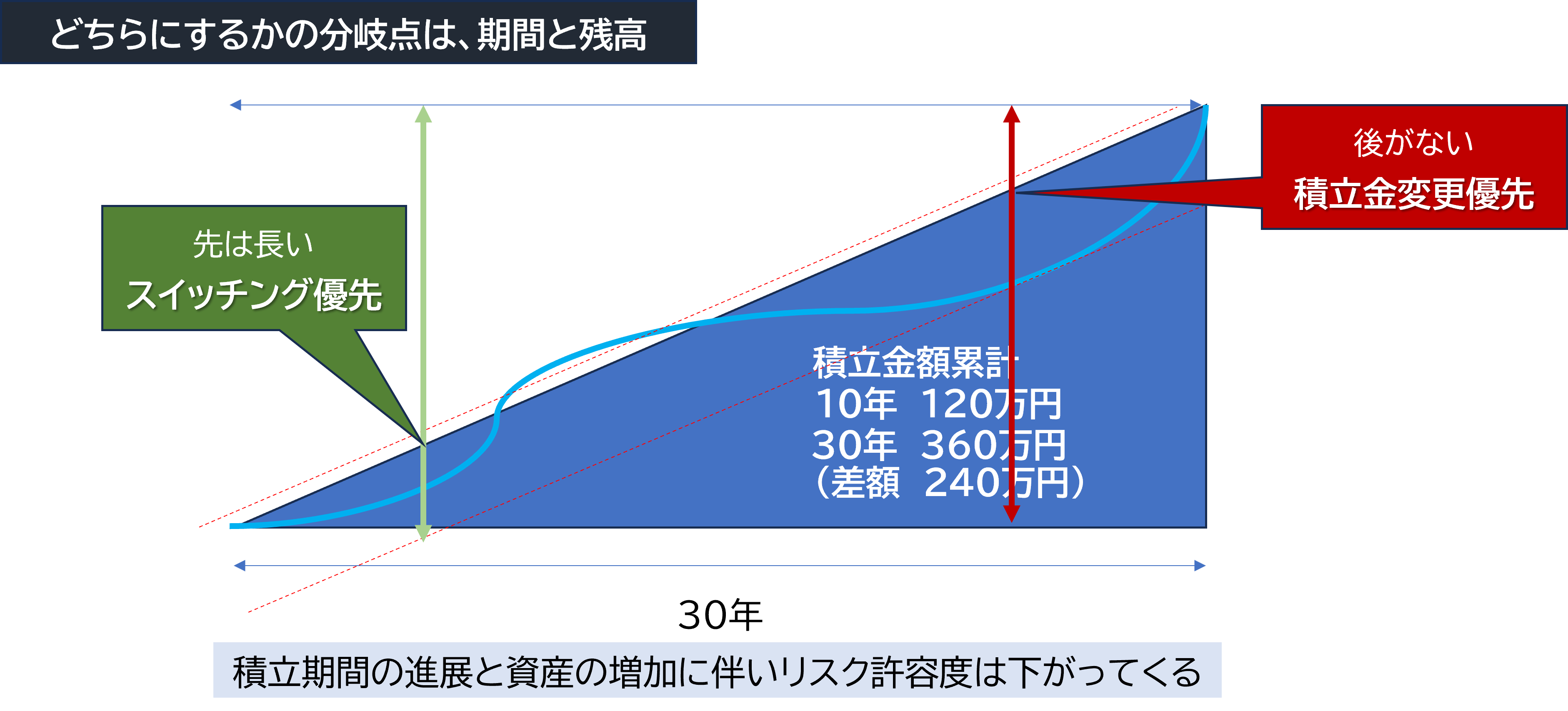

これまで購入してきた定期預金商品は、どう扱うのが正解?

定期預金ではなく投資信託での運用を考える場合、これまで購入してきた定期預金商品をどう扱うか? は多くの方が判断に迷う点です。

この問題に対しては、①積立金(これから積み立てる掛金)を変更する、 ②現在保有している定期預金の商品を売却して、別の商品に変更する(スイッチング)と主に2通りの対応が考えられます。どちらの対応が向いているかは人によって異なるため、個人の状況や考え方にあわせて検討しましょう。

・積立金(これから積み立てる掛金)を変更する方法が向いている人

加入者資格喪失の年齢に近づいている方は、運用期間も残り少ないことから、リスク許容度(リスクを受け入れられる度合い)が低くなります。この状況で過去に購入した定期預金分も根こそぎスイッチングしてしまうと、リターンがブレた時にマイナスも大きくなる可能性があります。受け取りを目前にして日々のストレスが増えてもよくないため、今後の積立金の変更を優先して考えてみるのが良いでしょう。

・スイッチングが向いている人

若い世代はこれから先に長い運用期間があり、リスク許容度も高くなっています。この先どんどん積立金の元本も増えていく上、リターンに多少ブレが出る時期があっても、定時定額運用を続ければ運用利回りがプラスになる確率が高くなります。臆せずスイッチングを検討すると良いでしょう。

以上、積立金変更とスイッチングの参考となる情報をお届けしました。今後、企業型確定拠出年金で投資信託の運用を考えている方は、ぜひ本記事の情報を参考に、ご自身にあった投資戦略を考えてみてください。

●企業型確定拠出年金の商品ラインナップはどのように決められているのでしょうか? 次回記事【企業型確定拠出年金の採用商品はどのように決められている? “35本が上限”とされた意外な理由は…】にて詳細をお届けします。