<今さら聞けないギモン>

会社に選択制確定拠出年金が導入されましたが、デメリットとして将来受け取る年金額が少なくなるという情報があり不安です。

厚生年金保険料に影響のある人・ない人がいる

選択制確定拠出年金へ掛金を拠出する場合、給与で受け取った場合と比べて社会保険料が軽減されますが、デメリットとして将来受け取る厚生年金額が減少する可能性があります。この厚生年金額へ影響の有無には、「標準報酬月額」が関係しています。

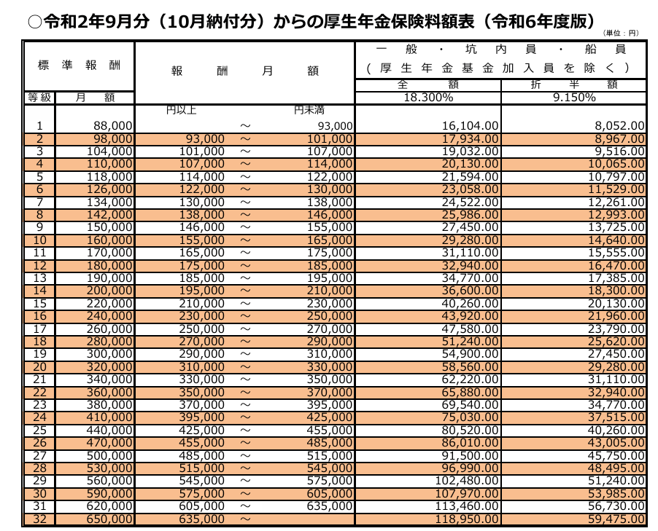

標準報酬月額とは、社会保険料を計算するために使用される基準額のことです。これは、被保険者(従業員)が受け取る月々の報酬を一定の範囲に区分し、その区分ごとに設定された金額を指しています。この金額を基に、健康保険料や厚生年金保険料などの社会保険料が算出される仕組みとなっています。

標準報酬月額は原則として毎年4月~6月の3カ月間の給与の平均額を基に決定されます。ただし、年3回以下の賞与は標準報酬月額には含まれず、「標準賞与額」として別途社会保険料の計算対象となります。また、健康保険では50等級、厚生年金保険では32等級に分けられています。

ここで、前回の記事でご紹介した2つのケースを用いて具体例を見てみましょう。

●参考記事:30歳会社員が60歳まで毎月1万円積立…NISAと選択制確定拠出年金、どちらで運用するのがトク?【シミュレーションで検証】

まず、ケース①30歳、報酬月額30万円(標準報酬月額30万円、19等級)の人が、選択制確定拠出年金に毎月1万円を拠出したとします。この場合、報酬月額の30万円から1万円を引いても、標準報酬月額は30万円・19等級のままのため、保険料には影響しません。

続いて、ケース②40歳、報酬月額50万円(標準報酬月額50万円、27等級)の人が、毎月2万円を選択制確定拠出年金に拠出するとどうなるでしょうか。報酬月額である50万円から2万円を引くと、標準報酬月額は47万円、等級は26になり保険料が減少します。ファイナンシャル・ウェルビーイング・マネジメント編集部が加入効果シミュレーションで検証した結果、加入による負担軽減額は厚生年金保険料が毎月2745円減、健康保険料は1740円減、 毎月合計額が4585円減の結果となりました。