iDeCoで老後資金の準備をする

筆者は、仕事柄、知人から資産運用について質問を受けることが多いのですが、国民年金第1号被保険者(自営業者等)か、第2号被保険者(会社員、公務員等)が会社型DCでマッチング拠出をしていなければ、先ずはiDeCoを利用し、その次にNISAを活用することをお勧めしています。

50歳を過ぎた方についてもiDeCoをお勧めしている理由は、やはり税制のメリットが大きいことです。一般的に50歳代になると給与所得も多くなるため所得税率も高く、そのため所得税軽減額が大きくなります。また、企業型DCに50歳以前から加入していれば、60歳までiDeCoに10年以上加入しなくても60歳以降に受け取りが可能になることから、資金が長期的に引き出せないというデメリットをあまり気にしなくても済みます。

さらに、企業型DCは60歳で終了する企業が多いので、その場合はiDeCoの拠出限度額が60歳から月2.3万円に上がるので、第2号被保険者であれば、掛金額を増額して65歳まで積立投資を継続することもできます。

現行制度では65歳を迎えると新たな掛金を拠出することはできませんが、75歳までは運用を続けることができます。75歳までには一時金か年金受取かを指定することになりますが、仮に20年間の年金受取を指定すれば、最長で94歳まで運用を続けながら、年金を受け取ることができるようになります。

アセットマネジメントOneでは、社員向け研修として「社会保険の基礎知識」と題するプログラムがあり、筆者も公的年金やDCについて講師を行っていますが、受講後にiDeCoに加入する社員が増えているのは、「老後準備では、先ずiDeCoから」というメッセージが少しずつ浸透してきている結果ではないかと考えています。

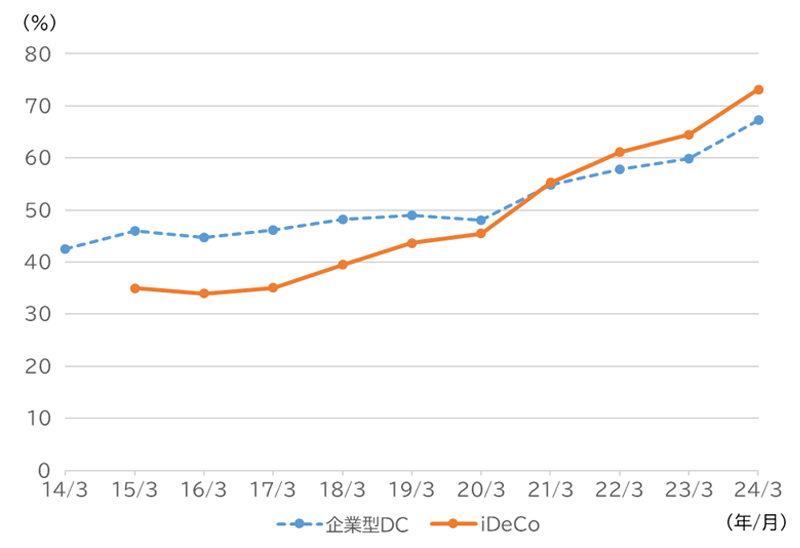

これまで、確定拠出年金の投資信託等に投資している比率が低いことが問題となってきました。つまり、企業型DCに加入していても投資信託を選択していないとか、そもそも自分が企業型DCに加入していることすら認識が無いというケースもあるようです。一方で、iDeCoについても所得控除のメリットが強調され、拠出はしているけど定期預金等にして、運用を行っていないというケースもあります。

ただ、NISA口座が増加してきた2020年あたりからは、確定拠出年金の投資信託等の比率も上昇を始めており、2024年3月末には企業型DCで67%、iDeCoは73%が投資に振り向けられるようになりました。

この投資信託等の比率は若年層ほど高い傾向があり、20歳代では企業型DCで72%、iDeCoは87%が投資に振り向けられています。

【確定拠出年金の投信信託等比率】