金融政策は当座預金への付利金利の上げ下げで

発足後1年で異次元緩和からようやく一歩脱することのできた植田日銀だが、真の困難はむしろこれからにある。課題は、大きく分けて2つある。第1は、当面の金融政策のあり方であり、第2は、異次元緩和の負の遺産である国債保有残高の圧縮だ。

第1の課題である当面の金融調節は、過去の出口とは異なり、日銀当座預金への付利金利の変更で対応していくことになる。経済学の基本的教科書では、金融調節の柱として「公開市場操作」、すなわち短期国債などの金融市場での売買が挙げられている。だが、今後はその活用余地は限られる。日銀のバランスシートの構造が全く変わってしまったからだ。

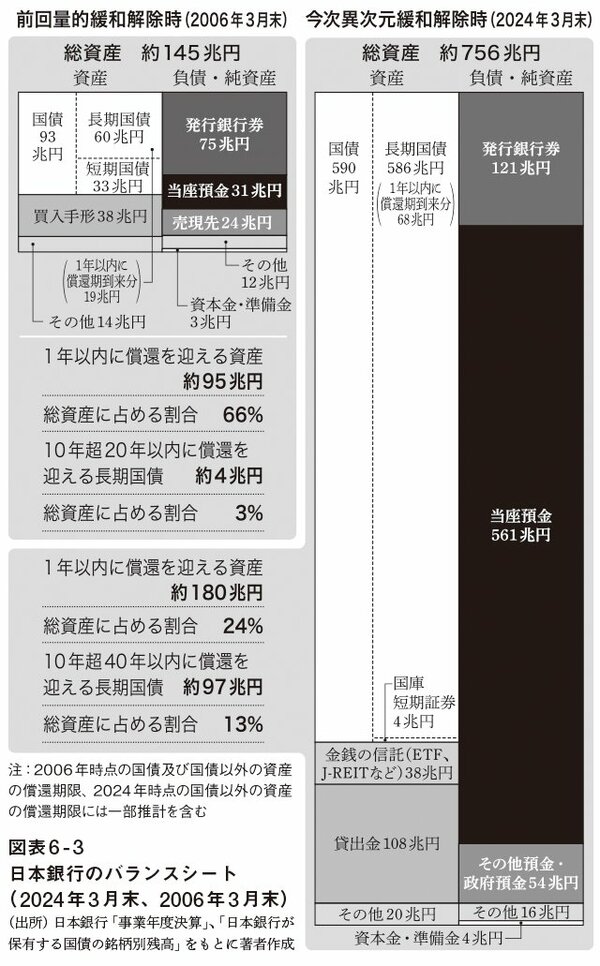

前回、日銀が量的緩和を解除し、金利ある世界に復帰したのは、2006年3月だった。量的緩和からの収束を決めた同年3月末の日銀バランスシートは総資産が約145兆円であり、うち1年以内に満期を迎える国債や買入手形等の資産が総資産の3分の2を占めていた(図表6-3)。資産のほとんどが短期資産だったので、期日の到来の都度これを落としていけば、短い期間で出口を完了させることができた。

実際、同年3月末の当座預金31兆円を当時の「平時」の水準10兆円程度に戻すのには、4ヵ月程度しかかからなかった。

一方、2024年3月末の日銀の総資産は約756兆円と、2006年3月末の5倍以上に達している。このうち、短期国債(国庫短期証券)および1年以内に償還を迎える長期国債は、約72兆円と総資産の1割にも満たない。そのほかの短期資産を加えても、1年以内に満期の到来する資産は約180兆円と、総資産の2割強にとどまる。

これに対して、10年後の2034年4月から40年後の2064年3月までに償還を迎える長期国債が約97兆円もある。満期のない信託財産(ETFやJ-REITなど)も約38兆円(簿価)ある。資産構成が劇的に長期化した。

これは、日銀が異次元緩和を開始した際に自ら宣言して行ったものだ。長期の資産の買い入れを約束すれば、国民が将来にわたる金融緩和の約束(コミットメント)と受け止め、インフレ心理を高めるとの理屈立てだった。しかし、もくろみは外れ、日銀は11年間にわたり国債の大量買い入れを続けてきた。政府が発行を増やした超長期債も買い入れた。そうしなければ、長期金利をゼロ%程度に抑えることができなかったからだ。その結果、長期に偏った資産構成ができあがった。

このような資産構成となった以上、出口の完了には時間がかかる。国債の中途売却やETFの市場への売り戻しは、市場を攪乱する可能性があり、現実にはなかなかとれない選択肢だろう。長期国債は満期まで持って残高を段階的に落としていくこととし、短期金利は、日銀当座預金に対する付利金利(「補完当座預金制度」に基づく金利付利)を変更することで、目標水準の実現を図っていくことになる。日銀は、24年3月の異次元緩和解除とともに、補完当座預金制度での付利をプラス0.1%とするとともに、短期金利の誘導目標を0~0.1%に引き上げた。さらに同年7月には、補完当座預金制度の付利をプラス0.25%に、また、短期金利の誘導目標をプラス0.25%程度に引き上げている。

●第4回は【世界経済とのズレが生む、植田日銀を待ち受ける「永遠の金融緩和」の罠】です。(11月28日に配信予定)

異次元緩和の罪と罰

著者名 山本 謙三

発行 講談社

価格 1,210円(税込)