インデックスかアクティブか? インドは「目利き力」が活きやすい環境

日本で購入が可能な追加型公募投資信託のうち、主としてインド株式を投資対象とする商品は計41本。このうち、インデックス型は8本ある。2023年3月設定の「iFreeNEXT インド株インデックス」(大和)が残高を伸ばしていることもあり、以降、運用会社各社で設定が相次いだ。

インデックス型のベンチマークとしては、「iFreeNEXT 」を含む7本がNifty 50(ニフティ・フィフティ)指数を、「SBI・iシェアーズ・インド株式インデックス・ファンド」がS&P BSE SENSEX指数を採用している。両指数はともにインドを代表する企業群で構成されており、指数算出開始時期や銘柄数に若干の違いはあるが、値動きの傾向に大きな違いはない。

コストが安く、透明性が高いというインデックス型の利点は、「オールカントリー」や米国株式など他の投資対象と変わらない。ただし、インド株の場合、もう一歩踏み込んで銘柄を選定した方がよい。理由は大きく2つある。

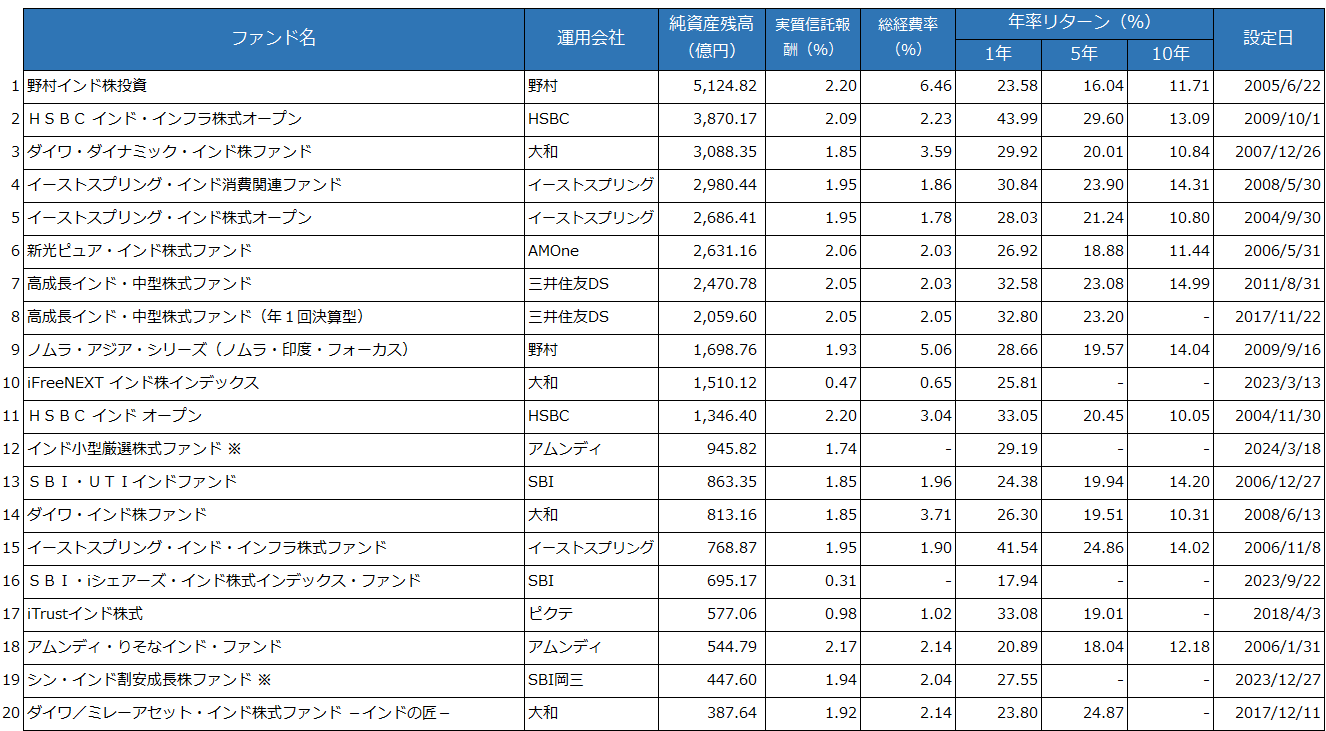

1つは、アクティブファンドにインデックスを上回る超過収益を獲得できる余地が多く残されているという点だ。米国株式のように、一部の銘柄群が株式市場全体を事実上「支配」しているような状況の場合、その銘柄のウエートをインデックスよりも高く保たないと超過収益が期待できない。インドの株式市場はそうした極端な状況にはなく、運用者の「目利き」が十分機能している。結果として、アクティブファンドの多くがインデックスファンドを上回る成績を収めていることが分かる(表参照)。

●インド株ファンド 純資産残高上位20本

※データはすべて2024年9月末時点。「インド小型厳選株式ファンド」と「シン・インド割安成長株ファンド」の1年リターンは設定来を代用。

※画像をクリックすると、拡大できます。

別の視点から考えると、新興国投資においては特に、投資先企業のガバナンスリスクをしっかりと見極める必要もある。モディ政権下で浄化が進んだものの、インドは長年、公共・民間セクターともに汚職のまん延が指摘されてきた。2023年2月には、新興財閥のアダニグループをめぐる不正会計疑惑が浮上し、株式市場に大きな混乱を招いたことも記憶に新しい。運用者によるフィルタリングは投資先の質を維持するという面でも重要な意味を持つ。