第1回では生涯安定収入を目指すライフプランについて、第2回では生涯安定収入をかなえる3カ条の詳細についてお伝えしてきました。第3回となる今回は、生涯安定収入を目指すライフプランを自分専用に作り替える時のポイントをご紹介します。

●参考

第1回:【50代必読】知っておきたい定年後のお金の話―“生涯安定収入”をかなえるための極意3カ条とは?

第2回:「年金繰下げ」「企業年金の一括受取」が唯一の正解ではない! 夫婦で安心老後を目指すための新常識

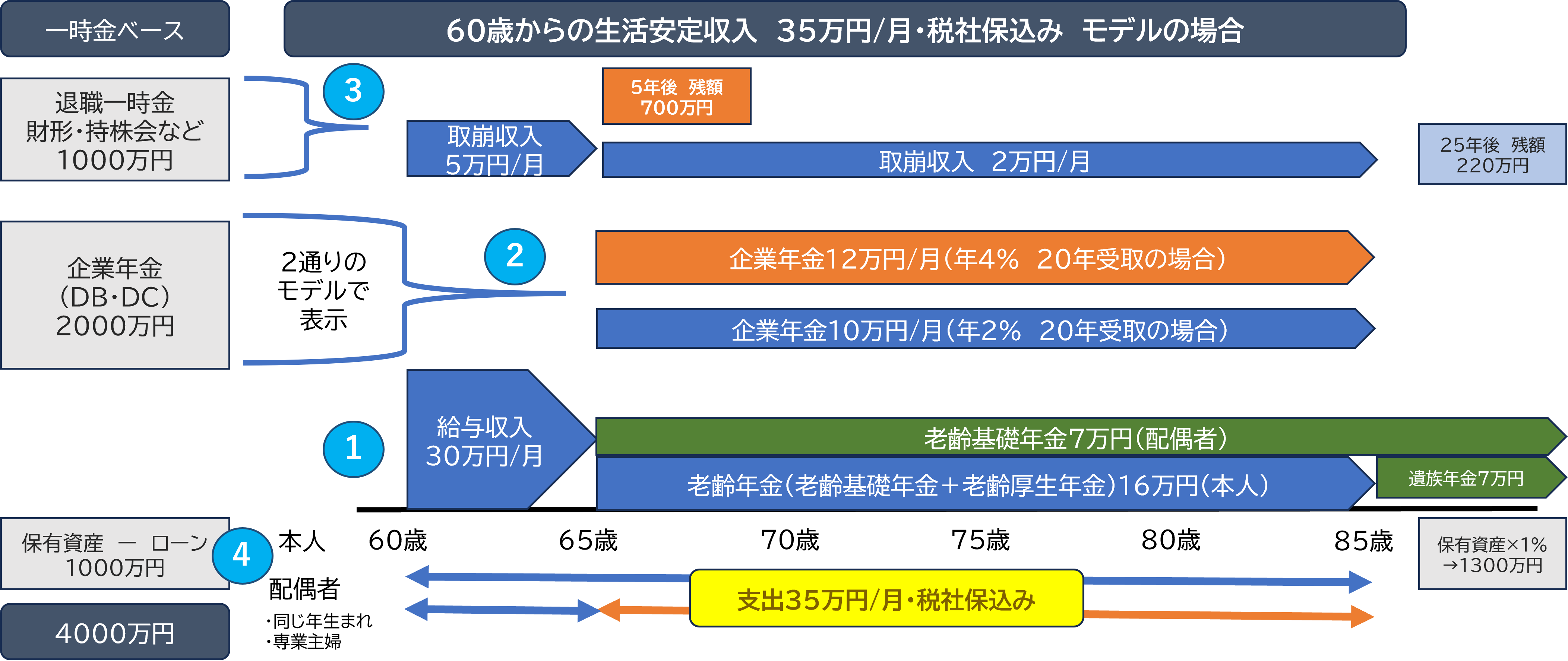

<生涯安定収入を目指すライフプラン>

ファイナンシャル・ウェルビーイング編集部作成

ご紹介した生涯安定収入プランは、65歳までは働き続けて給与収入を得ること、配偶者も含めて家族単位で安定収入を目指すことを前提としています。

しかし、人によって60歳以降の働く環境や家族構成、収入として期待する金額は異なるため、モデルプランの基本的な考え方をおさえたら、自分に合ったプランに作り替えていきましょう。

このパーソナライズの時のポイントは大きく4つあります。

ポイント① いつまで働き、いつから年金受給するかを考える

1つ目は公的年金を受け取り始める年齢です。

モデルプランでは、65歳までは働いて収入を得る、それ以降は公的年金を受け取って収入の柱とすることをご提案しました。

ただし、65歳以降も働くという方は前述した65歳での年金受給がベストとは限りません。なぜなら、年金を受け取れる年齢に達してもなお会社からの給与収入がある場合、年収に応じて一部の年金が支給停止になる可能性もあるからです。

自分がいつまで働き続けたいか、そしてそのことが年金受給にどのような影響を与えるかを考慮して、必要な場合は公的年金の繰下げ受給も検討していきましょう。

※参考:日本年金機構「働きながら年金を受給する方へ」(外部サイト)