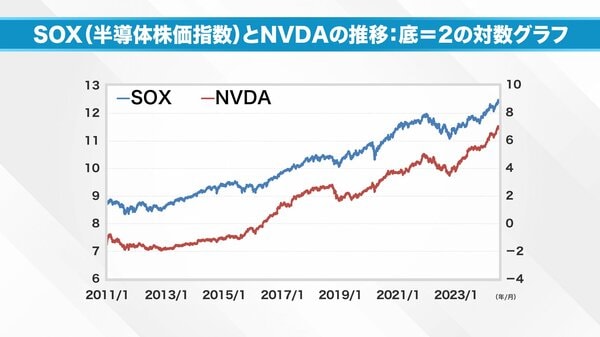

これらの動きは、株式市場における半導体関連指数の動きとも関連しています。例えば、フィラデルフィア半導体株指数(SOX指数)の動きとTSMCの生産データの波長がほぼ一致していることがわかります。

さらに、SOX指数の動きは主にNVIDIAの株価動向に影響されています。TSMCの生産データから見ると、現時点では半導体産業に対して強気の見方ができそうです。

ただし、半導体の生産や売上の増加が直接的にNVIDIAの株価上昇につながるわけではありません。その間には、NVIDIAの業績や株価の割高感など、考慮すべき要素がいくつか存在します。しかし、市場参加者は往々にしてこれらの要素を飛ばして、単純に結論を出したがる傾向があります。

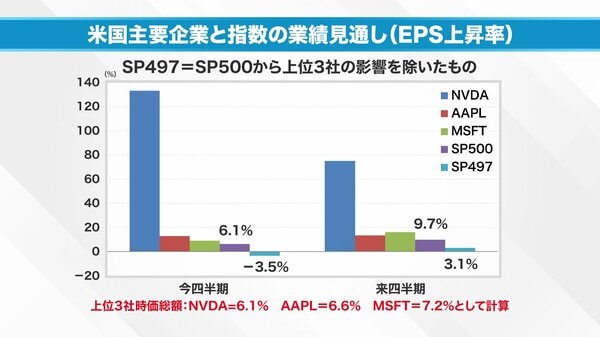

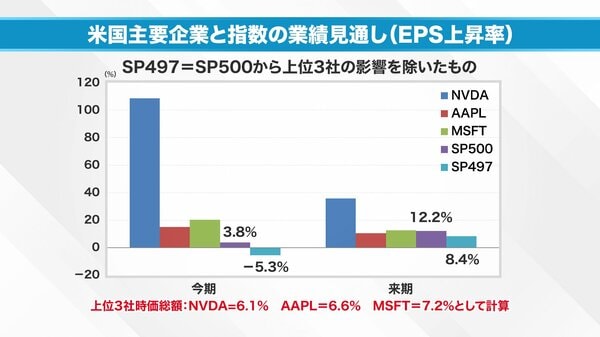

この単純化された見方の結果、現在市場で何が起きているかを示す興味深いグラフがあります。このグラフは、アメリカの3つの主要企業(NVIDIA、Apple、Microsoft)と、S&P 500指数、そしてこれら3社を除いたS&P 497の利益見通しの上昇率を示しています。

NVIDIAの利益成長率は突出しており、直近の四半期で113%、次の四半期では46%の成長が予想されています。AppleとMicrosoftも成長を続けており、S&P 500全体も成長しています。

しかし、これら3社を除いたS&P 497の状況は異なります。この3社で時価総額の約2割を占めているため、3社を除くとS&P 497となりますが、その利益成長率は直近の四半期でマイナスとなっています。今後発表される四半期でも3.1%程度の成長にとどまる見込みです。

つまり、この3社、特にNVIDIAが市場全体の数字を大きく歪めている状況にあります。この歪んだ状況下で将来の利益(EPS)を予想し、さらにその予想に基づいてPER(株価収益率)を50倍や60倍といった高水準で設定し、株価が形成されています。

そのため、期待値がわずかでも変化すると、株価が大きく変動する可能性がある危うい状況にあると言えます。つまり、毎月の雇用統計と同様に、TSMCの月次売上が非常に重要な指標となっており、その数字が予想を下回ると市場全体が大きく下落するリスクがあります。

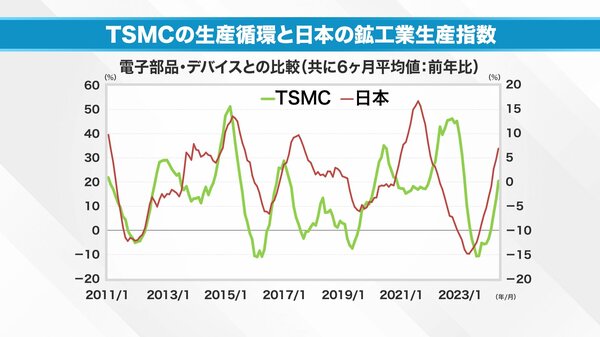

さらに、TSMCの生産循環と日本の工業生産指数における電子部品・デバイスの動きを比較すると、興味深い違いが見られます。TSMCの生産サイクルの方が日本の電子部品・デバイスよりも短く、同じ期間で2回転するケースもあります。これは両者が製造している製品の違いを反映している可能性があり、日本の電子部品・デバイス産業が最新の製品を十分に生産できていない可能性を示唆しています。

この比較から、NVIDIAの効果を純粋に抽出できる可能性があります。TSMCの動きから日本の電子部品・デバイスの動きを差し引くことで、NVIDIAの影響をより明確に見ることができるかもしれません。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。