野村フィデューシャリー・リサーチ&コンサルティング

シニアコンサルタント

木須 貴司氏

企業年金を取り巻く環境は大きく変わりつつあります。今年12月のDC掛金上限の見直しによって掛金額に関してはDBとDCがより関係してくることになりますし、昨年成立した金融商品取引法の改正では、企業年金も金融サービスの提供者として位置付けられるようになりました。また、現在、政府が推進している「資産運用立国実現プラン」(以下、立国プラン)ではアセットオーナーとしての責任や運用状況の開示などがこれまで以上に求められる見込みです。さらに、インフレや金利上昇といった足元の経済・市場環境の変化に備える必要も出てきました。

そして、企業年金に求められる役割が日に日に大きくなっている点も見逃せません。例えば人的資本経営の観点からは、従業員のファイナンシャル・ウェルビーイングが求められるようになりました。また、定年の延長や雇用の多様化など、働き方が変化する中で、企業年金の在り方についても考慮が必要になってきています。

このように企業年金を巡る環境変化の事例は多岐にわたりますが、とりわけ年金担当者が差し迫って考慮すべきテーマとしては、①企業年金の「見える化」の推進、②インフレへの備え、③資産運用立国実現プランへの対応、の3点が挙げられます。

企業年金の「見える化」がエンゲージメント強化のきっかけに

最初のテーマは、企業年金の「見える化」の推進です。「見える化」を巡っては年金財政や利回りといった運用情報を開示することに注目が集まりがちですが、その前提として「加入者・経営者に企業年金制度を正しく理解してもらうこと」が重要です。

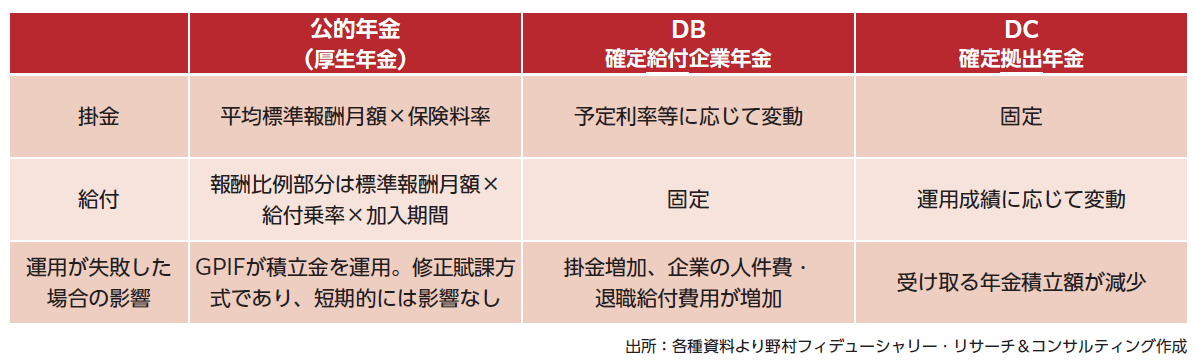

加入者の制度理解を促すためには、掛金や給付、運用が失敗した場合の影響などについて、DBとDC、そして公的年金の違い(図参照)を知っておくべきです。年金制度に関して特に誤解されやすいポイントであるさまざまな「利回り」や、専門用語についても正しく理解されていることが必要でしょう。

図 DBとDC制度の基本

企業年金制度の正しい理解を推進することは、「見える化」への対応だけではなく、加入者の企業へのエンゲージメントの強化にも役立ちます。特にDBであれば、一般的には、会社で一定以上の期間、働いた方にしか受給資格が与えられないため、会社への帰属意識を高め、メンバーシップ型の長期雇用に寄与すると考えられます。しかし、それは制度をきちんと認知されている場合です。現状は素晴らしい企業年金制度があっても必ずしもすべての従業員に認識されていないように思われます。「見える化」を契機に企業年金制度への認知を高め、制度の有効活用につなげるべきではないかと考えます。

また、加入者のみならず経営者・株主に対して制度の目的やリスクなどについて説明責任を果たすことも、より重要になります。