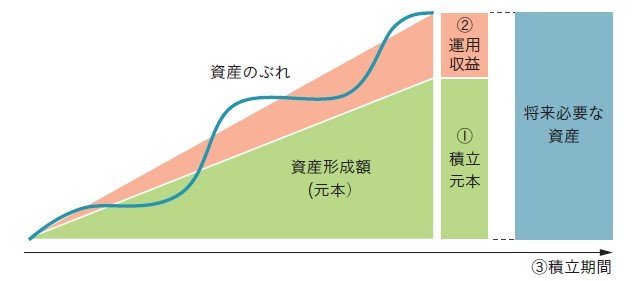

積み立て計画のパラメータ(媒介変数)

資産形成の計画を立てる場合は、必要な時期に向けて必要な金額を用意するために、

- ①積立元本

- ②必要な運用収益(期待運用収益)

- ③必要な積立期間

をパラメータ(媒介変数)として設定します【図表2】。

(出所)三井住友トラスト・資産のミライ研究所作成

必要な積立額と運用収益・積立期間の設定は、人によってさまざまです。必要な資金を確保するのに、①積立額を増やす、また、②期待運用収益を増やす(つまり利回り期待の高い資産を持つ)、③積立期間を延ばすことで、資産は積み上がっていきます。

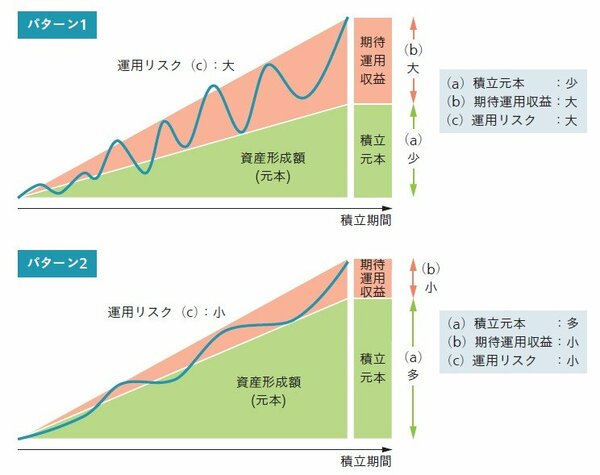

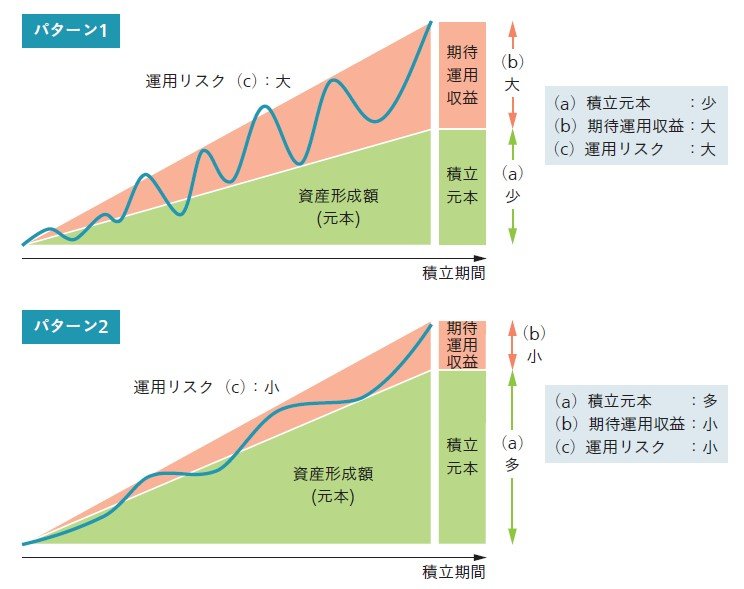

【図表3】にあるパターン1のように、運用収益を大きく期待した資産形成を想定する場合、積み立てる金額自体は少なくてすみます。一方で、運用収益を大きくするには、リスクの高い運用商品を活用することになりますので、必然的に資産額の変動が大きくなります。リスクを高めすぎるあまり、必要な時期に資産が元本を割り込んでいたりしていると、元も子もありません。

一方、パターン2のように、運用におけるリスクを抑えた場合、必要な資産を用意するためには多めに積み立てていく必要があります。

【図表3】資産形成のやり方は人それぞれ(拡大画像表示)

(出所)三井住友トラスト・資産のミライ研究所作成

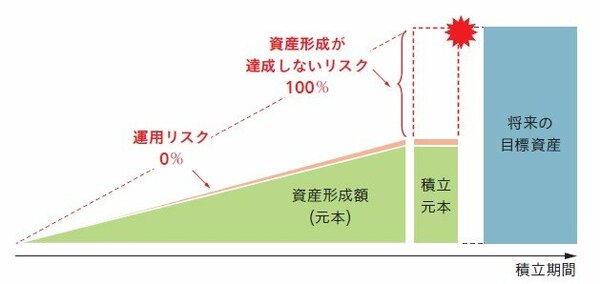

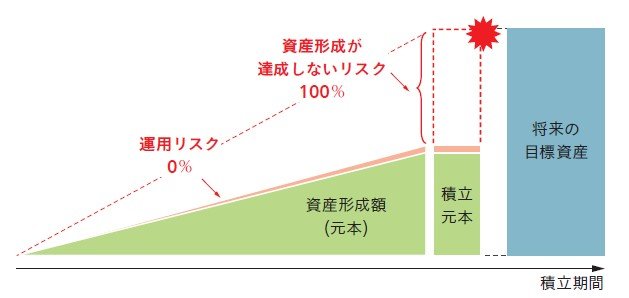

「運用リスク」と「資産形成が達成できないリスク」を考える

ここで、資産形成における「2つのリスク」について考えてみましょう。1つ目のリスクは、「運用リスク」です。これは、「リターンの振れ幅」のことです。リスクとリターンには正の相関関係があるので、大きく収益を得たいのであれば、その分元本を棄損する可能性も高くなります。

2つ目のリスクは、「資産形成が達成できないリスク」です。例えば、老後資金として必要と想定する金額に対し、自身の積み立てられる金額だけでは「将来必要な資産」には到達しないケースにおいて、定期預金のみで資産形成を行うと、「運用リスク」はほぼ0%ですが、反面、目標とする資産形成金額を達成できませんので、「資産形成が達成できないリスク」は100%となります【図表4】。資産形成を行ううえでは、「運用のリスク」と「資産形成が達成できないリスク」の双方を考えて計画し、実行していくことが重要です。

【図表4】「運用リスク」と「資産形成が達成しないリスク」(拡大画像表示)

(出所)三井住友トラスト・資産のミライ研究所作成

●第4回【最近よく聞く「ファイナンシャル ウェルビーイング」ってつまりどういうこと? にアンサー!】では、この先スタンダードになるであろう“ファイナンシャル ウェルビーイング”の考え方について深掘り解説します。

三井住友トラスト・資産のミライ研究所著『安心ミライへの「金融教育」ガイドブックQ&A 「生きる力」を育む「金融リテラシー」の基本』(金融財政事情研究会)

注目書籍の読みどころを紹介!

【篠原光×ミライ研スペシャル対談】本プレゼント・『安心ミライへの「金融教育」ガイドブックQ&A』を徹底解説

この記事でご紹介した『安心ミライへの「金融教育」ガイドブックQ&A 「生きる力」を育む「金融リテラシー」の基本』について、篠原光氏と同著編集チームメンバーのスペシャル対談にて解説していただきます。また、セミナーにお申込いただいた方の中から抽選で10名様に書籍をプレゼントします!

セミナー詳細・ご視聴のお申込みはこちら!>>

※オンデマンド配信

※お申込み締め切りは2023年12月6日 23:59

{kind=link}

{kind=link}

{kind=link}