すでに変額保険で投資信託を保有…それでも新NISAを始める意味はあるか

最後にもう1つ、40代向けライフプランセミナーでの質問です。

「30代半ばから投資信託(変額保険)の運用を始めて10年弱、他には特に資産運用はしていません。セミナーで説明のあった“長期・積立・分散”の観点から、変額保険と並行して新NISA等で運用を始めたほうがいいのか、また変額保険のメリット・デメリットをご助言いただけたら幸いです」

そうですね、変額保険と一言で言っても、色々な商品があると思いますが、“長期・積立・分散”の観点から、とおっしゃっていますので、保険料を最初に一括払いするのではなく、毎月定額の平準払いをする商品ではないかと推察します。そして、新NISAでも、つみたて投資枠で毎月定額積立を考えているのであれば、変額保険に加えて新NISAを始めるかどうかは、それぞれの目的次第になるでしょう。

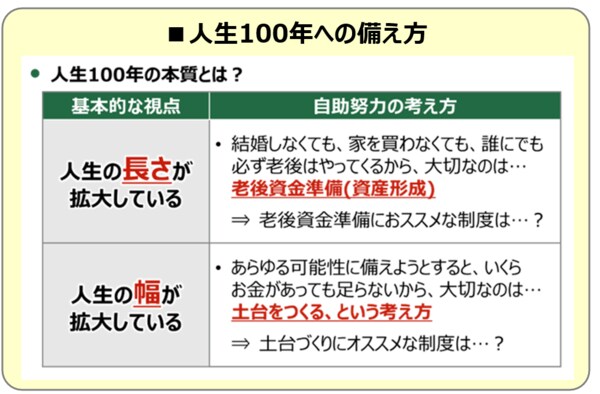

そして、いつも決まってセミナーでご紹介しているのは、少し大仰な言い方になるかもしれませんが(苦笑)、人生100年への備え方。人生100年の本質、“長さ”と“幅”の両方が拡大していることを踏まえ、それぞれの備えを考える、ということです。

変額保険の中でも、よくあるのは個人年金保険、つまり“長さ”への備えとして、老後資金準備の手段として変額保険を利用されているのでしょう。あるいは、保険と名がつく以上、満期や死亡等の支払事由があるわけですから、具体的な目的があるはずです。そのように考えるのであれば、特定の目的を定めず、人生の“幅”に備えるための土台づくりとして新NISAを始める、というのもアリだと思います。1つの考え方として参考にしてください。

なお、変額保険は運用実績に応じて保険金・給付金や年金等の受取額が変動しますので、投資信託と同じような商品だと言えますが、保険の仕組みを使うことで、支払保険料が生命保険料控除の対象になる点は投資信託にはないメリットです。

一方、保険の保障がついている分、つまり、コストがかかる分、運用面では投資信託より不利になります。ただ、この点は保障との見合いで考えるべきであり、運用上、不利だからというだけで判断すべきではないとも思います。繰り返しになりますが、あくまでも目的次第ですね、そんなふうに考えてみて下さい。

以上が新NISAのリアルクエスチョン、最近のライフプランセミナーや資産形成セミナーで、参加者の皆さまから実際にご質問いただいた内容と私からの回答をご紹介しました。

新NISAについて、知っていることと理解していること、知らなかったことと理解していなかったこと、各自、チェックはできましたでしょうか? 今回のリアルクエスチョンと私からの回答が、読者の皆さまの新NISA準備の一助となれば幸いです。