令和の税制大改革といえる、インボイス制度が2023年10月からスタートする予定だ。制度施行まで残りあとわずかということもあり、ニュースなどでよく耳にする人は多いかと思う。

一方で「実質的な増税」「事務負担も増える」など、個人事業主やフリーランスを中心に否定的な声も少なくなく、不安を抱く事業者も多いのではないだろうか。そこで今回は制度の概要や事業活動への影響などについて解説する。

「インボイス」は消費税に関する制度

インボイス制度は数ある税金の種類のうち「消費税」に関わる制度だ。制度を理解するために、まず消費税の仕組みを簡単に押さえておこう。

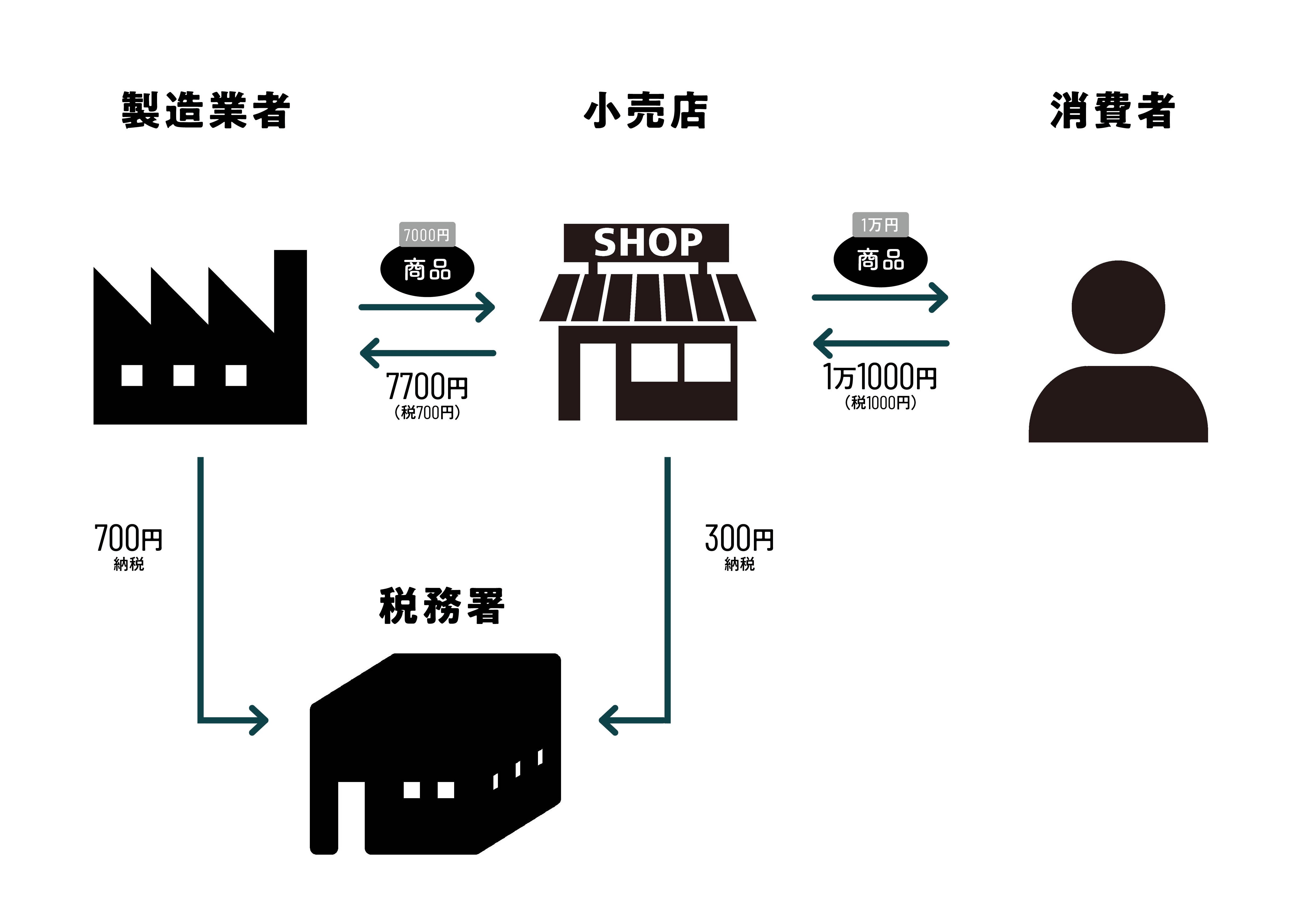

消費税とは、モノやサービスの取引で発生する税金だ。例えば、消費者が本体価格1万円の商品を小売店から購入したとしよう。消費税の標準税率10%を適用すると、消費者が実質的に負担する税額は1000円となる。1000円を消費者から受け取った小売店には、消費税を税務署に納める義務が発生する。

とはいえ、小売店が1000円を全額納税する必要があるとも限らない。小売店も商品を仕入れる際に消費税を支払うため、受け取った消費税額から自分たちが支払った消費税額を引いた分だけ、納税すれば良いことになっているのだ。

このような税務処理を「仕入税額控除」と呼ぶ。

例えば図の場合、小売店は製造業者から7000円で仕入れを行っているので、各事業者が税務署に納付しなければならない金額は下記の通りだ。

小売店:1万円×10%-7000円×10%=300円

製造業者:7000円×10%=700円

両者の納税額を合算すると1000円になる。これは消費者が実質的に負担した消費税額と一致する。

仕入税額控除はインボイス制度を知るうえで重要な仕組みなので、十分に理解しておこう。