消費税申告など経理事務が増える可能性も

さらに免税事業者が制度への対応のため課税事業者となった場合、新たな事務負担も発生する。例えば年度末における消費税の確定申告だ。具体的には、課税期間の売上税額から仕入税額を差し引いて納付する消費税(国税と地方税の合算額)を申告書に記入し、税務署に提出する必要がある。

初めて申告をする人であれば、手続きに数日間を要することも珍しくない。また、申告書の作成作業は事業に関する帳簿を参考にする必要があるので、消費税申告に対応した日々の帳簿付けも手間となる。

また、確定申告以外にもインボイス制度に対応するための事務手続きがある。代表的なのは適格請求書の発行や受領後の確認、そして保存作業だ。

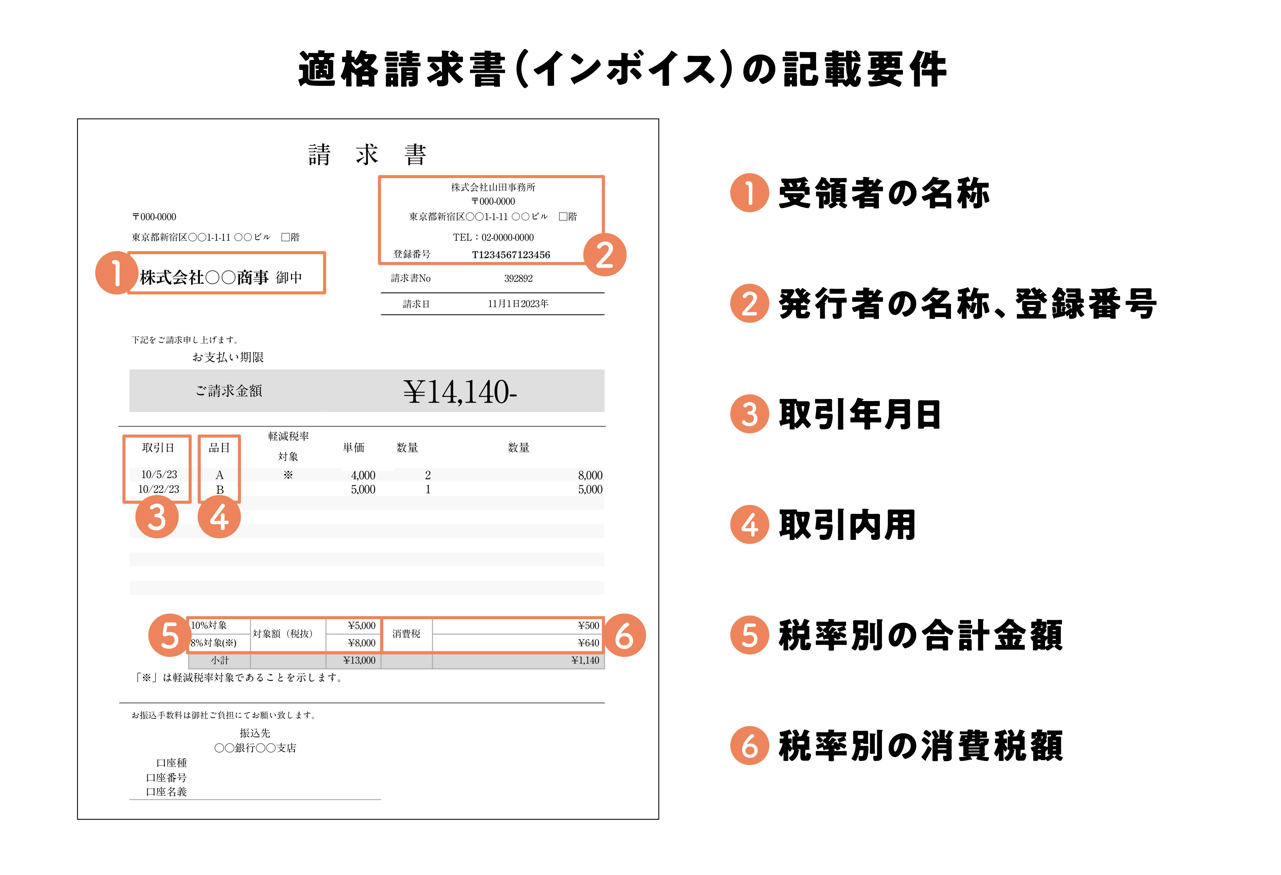

まずは発行作業について。適格請求書には次のような記載要件があり、これらを満たさなければ仕入税額控除を行うことができない。

上記のうち従来の請求書にはない要件として、前述した適格請求書発行事業者のもつ「登録番号」の記載がある。これはアルファベットTから始まる13桁の数字で、発行者名と併せて載せる必要がある。

そのほか税率ごとに区分した消費税額などの記載もこれまでにない要件だ。発行者は請求書フォーマットや発行システムなどを変更し、要件を満たす必要が生じる。

一方で適格請求書を受領する場合も、こうした記載要件が守られているかどうか確認する手間がかかる。なお、記載事項に誤りがあっても、受け取った事業者が追記や修正を行うことはできない。必ず発行者が適格請求書を修正し、再度交付しなければならない点にも気をつけたい。

また、発行者も受領者も、やりとりした適格請求書を7年間保存する義務が生じる。現行の消費税法では請求書発行者に保存義務はないので、制度施行後から注意すべきポイントだ。

一方の受領者においては、これまでは対価の金額が3万円未満であれば保存しなくても問題なかった。しかしインボイス制度を機に、原則として受け取った適格請求書は金額に関係なく保存が義務づけられることを覚えておこう。

なお適格請求書は紙のほか、一定の要件を満たせば電子データでの保存も認められる。また、1枚の請求書である必要もない。記載事項を満たしていれば、請求書とそれに紐付く納品書などをセットにし、一つの適格請求書とみなすことが可能だ。