今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は「自動的にお金が貯まる仕組み」を作れる家計管理法について解説した塚越菜々子氏の『書けば貯まる! 共働きにピッタリな一生モノの家計管理』の第3章を特別に公開します(本記事は前編)。著者本人が同書を解説する無料セミナー情報も!

※本記事は塚越菜々子著『書けば貯まる! 共働きにピッタリな一生モノの家計管理』(翔泳社)から一部を抜粋・再編集したものです。

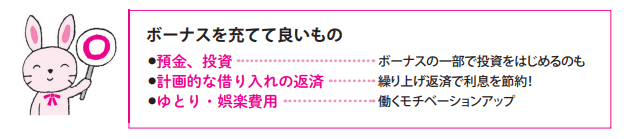

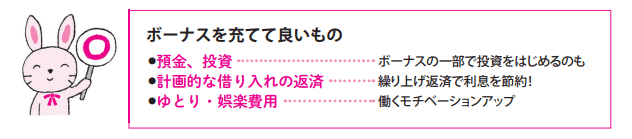

ボーナスを充てて 良いもの悪いもの

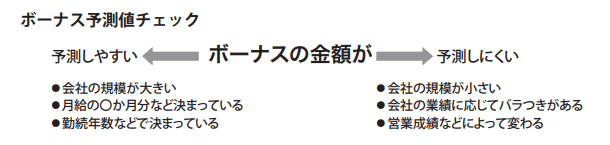

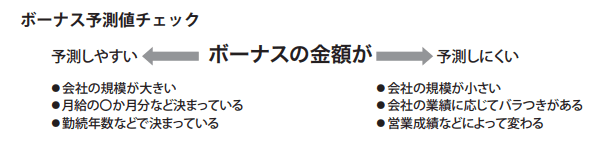

■ボーナスはばらつきの大きいお金

第1・2章で今現在の財産と、この1年のお金の使い方を確認してきました。ここからはいよいよ「いくら貯めていけばいい?」の計算に入っていきます。ボーナスからの預金や、ボーナスの使い道についてまず考えていきましょう。ボーナスは年間に250万円もらう人がいれば、寸志程度という人、さらには年俸制などでボーナスがそもそもない会社も増えています。転職などで会社が変わると、1年目はほとんどもらえないこともあります。会社規模やボーナスの計算の仕方によって、予測のしやすさは変わってきます。まずは自分のボーナスがどの程度当てにできるか、チェックしてみましょう。

特別支出をボーナスで払っていたという家計も少なくないかもしれませんが、ボーナスは毎月の給与と違い法律では会社に支払いの義務はありません。そう考えると、ボーナスで払って良いものと良くないものがあることがわかります。

■ボーナスを充てて良いもの

ボーナスを充てて良いものは大きく分けると3つありますが、その1つは「預金」 と「投資」です。年間の預蓄目標などを考えて上手に貯めると良いですし、ボーナスからプールしておいたお金を少しずつ積立投資などに回していくと資産形成の大きな助けになるでしょう。2つ目は繰り上げ返済などの「計画的な借り入れの返済」です。預金の状態や利率 などと相談ではありますが、計画的に繰り上げて利息を節約しましょう。3つ目は「ゆとり・娯楽費用」です。節度を持って旅行やご褒美などに使う計画を立てることで、働くモチベーションをアップさせたいですね。

{kind=link}

{kind=link}