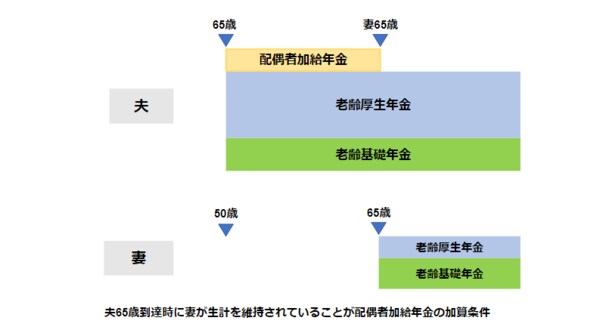

年金生活の夫が受け取れる、“家族手当”的な年金の存在

65歳を迎えると老齢基礎年金と老齢厚生年金を受給でき、吉田さんは本格的に年金生活になりますが、奥様はパート勤務で15歳年下。吉田さんが65歳になってから奥様が65歳になるまで、吉田さんご本人の老齢厚生年金に配偶者加給年金が年間38万8900円(特別加算額込みで2022年度の場合)加算されます。

年齢差があるほど長く加算され、15年間で580万円以上加算される計算です。吉田さんは年齢差のないご夫婦と比べると、多く加給年金が受け取れるといえます。

しかし、喜んでもいられない状況です。65歳で完全に退職すると吉田さんは年金生活で、今の給与収入がなくなります。

一方、奥様は50歳で現役世代。お二人のお子さんは7年後まだ学生かもしれません。学費など大きな支出もあるでしょう。老後資金と同時に教育資金が必要な状況で、貯蓄や企業年金があっても安心はできません。

65歳以降の勤務については未定とのことですが、65歳以降も勤務可能であれば引き続き勤務されることが望ましいといえます。資産寿命を伸ばすことが老後資金において重要で、まずは吉田さんの給与収入の確保を目指すのがポイントです。

なお、老齢厚生年金を繰下げ受給する場合はその受給を開始するまで加給年金は加算されません。また、65歳以降に厚生年金に加入すると「在職老齢年金制度」があります。もし、報酬が高く在職老齢年金制度で老齢厚生年金(報酬比例部分)が全額カットされる場合も加給年金は加算されません。「ねんきんネット」や年金事務所の窓口で将来の年金見込額について確認し、65歳以降の勤務と年金受給についてイメージしておきたいところです。