売り込まれた日本株も、過去のパターン通りに本格反騰

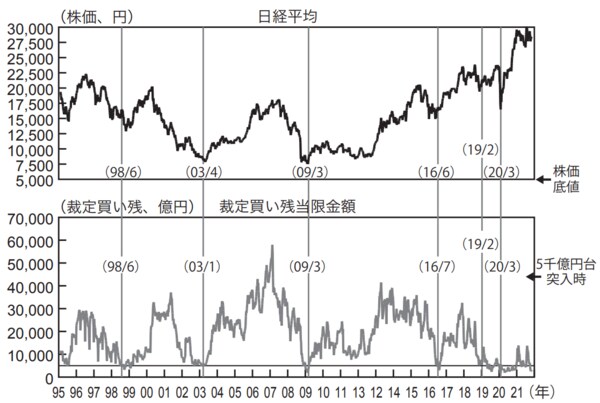

ところが、騰勢を強める米国株とは異なり、日本株は上昇しても時にパニック的な下落が起きることがあります。その原因のひとつに「外国人投資家」があります。東証出来高の7割を占める外国人投資家が投機的行動を強めると乱高下しやすくなるのです。それは「裁定買い残」を見るとわかります。

裁定買い残とは、「先物売り・現物買い」という組み合わせの裁定取引(割安な投資対象を買い、割高な投資対象を売って利ザヤを抜く手法)において、まだポジションが解消(決済)されていない現物買いの残高のことを意味します。

先物取引の決済日に裁定買い残が大量に残っていると、ポジション解消のための現物売りで相場が下落しがちです。逆に裁定買い残の著しい減少は、投機的な売りが極限に到達したことの証左(=反発の狼煙)と言えます。

つまるところ、裁定買い残はもっぱら外国人投資家による投機的なトレードの帳尻合わせであり、その推移は日経平均と強く連動しています。日本株のセリングクライマックス(下落相場の最終局面)では投機的な売り崩しの動きが顕著になるため、特に底値はほぼピンポイントで一致しています。

具体例を挙げると、裁定買い残が2018年12月以前で5000億円の水準まで減ったのは1998年、2003年、2009年、2016年で、いずれも1年〜1年半のうちに6割以上の株価上昇を達成しています(図1)。

図1 日経平均と裁定買い残の推移

では、2019年6月に裁定買い残が3000億円台まで減った後の展開はどうだったのでしょうか? その年の9月と年が明けた2020年の3月にも、裁定買い残は同じ水準まで縮小しました。すると、その直後から日経平均は一気に切り返し、3万円突破に至る上昇トレンドが形成されたのです。

●今後、日経平均が上昇するカギは個人投資家に!? 後編へ続く>>

日経平均は4万円になる!

武者陵司著

発行所 宝島社

定価 900円+税