ご自身の所得税率を簡単にチェックする方法

所得税の税率を簡単にチェックする方法をご説明いたします。

自営業者・フリーランス、会社員(副業などあり確定申告している方)は、確定申告書の欄に「課税される所得金額」と、計算された金額が記載されていますので、メモをしておきましょう。

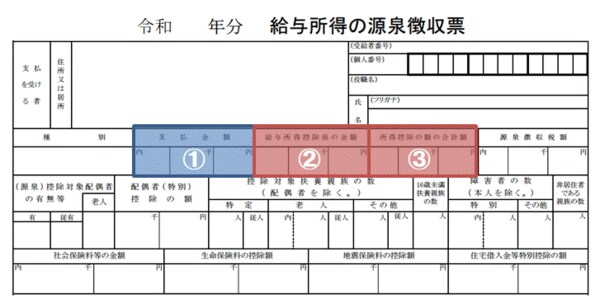

確定申告をされている方以外、会社員や公務員、パートなどの方は、源泉徴収票を手元に用意してください。源泉徴収票から簡単に計算することができます。結論から書きますと、【②給与所得控除の金額】から【③所得控除の額の合計額】を引いてください。それが課税所得です。課税所得=②―③となりますので、メモをしておきましょう。ちなみに【①支払金額】は、いわゆる年収になります。

このように、フリーランスや自営業者、会社員の方もご自身の課税所得を把握することができます。あとは早見表と照らしあわせるだけで簡単に税率がわかります。

収入が低い方や所得がなく、所得税や住民税を納めてない場合は、この所得控除による効果はありませんが、その他の税制優遇を利用することはできますので、ご安心ください。

iDeCoの税制優遇、口座管理手数料をカバーできたのでしょうか

それでは、実際に優遇効果が口座管理手数料をカバーできたか、実データを見てみたいと思います。

ちなに所得税率や住民税率は次の表になります。積み立てた金額に対して、最低でも所得税5%と住民税10%の合計15%の優遇を受けることができます。

さて私のiDeCo歴は約12年、2009年~2021年の153か月の実績から見てみましょう。

●iDeCoへの投資額は、累計で約310万円となりました

●2009年から2016年までは、鹿児島銀行のiDeCo口座管理手数料は、月470円(年間5,640円)でした

●2016年から2022年までは、SBI証券のiDeCo口座管理手数料は、月171円(年間2,052円)でした ※消費税が10%に上がるまでは、月167円でした

●約12年の口座管理手数料の総額は、53,535円でした。

上記の数字をもとに、優遇効果を見てみたいと思います。

仮に所得税率は最も低い5%、住民税10%で試算してみますと、

●所得税 310万円×5% =155,000円

●住民税 310万円×10% =310,000円

●12年分の所得控除の効果は、46.5万円、口座管理手数料を差し引いても、40万円以上効果を得ることができました。

もしこれが、所得税率10%でしたら55万円以上の効果(310万×20%―手数料)、所得税率 20%でしたら87万円以上(310万×30%―手数料)となります。税率が高いほど、所得控除の恩恵があります。

所得が高い人ほど税金を納めているのでその効果があるのですが、口座管理手数料に比べて税制優遇効果の方が圧倒的に大きいことがお分かりいただけるかと思います。

もちろん、口座管理手数料は低い方、ないほうが嬉しいことは確かです。手数料自体は嫌ですが、私は手数料が高いころから投資しておりましたので、今の手数料が安い運営管理機関が利用できる環境、資産形成をしながら税金の優遇メリットを受けられる良さを実感しております。

※実際には、平成25年(2013年)から令和19年(2037年)までは、さらに復興特別所得税の2.1%分の効果があるのですが、2009年からスタートしていることもあり、計算には考慮しておりません。

この所得控除の効果は、働く期間が長いとそれだけ得られる効果も高くなります。iDeCoの場合は月々5,000円から積み立てることもできます。5000円であっても1年で見ると、年間で6万円になります。15%でも9,000円の税制優遇になります。少額から始めても効果があるのです。あくまで目安になりますが、試算することもできるので、税制優遇の効果の大きさを実感してみてください。

企業型確定拠出年金に加入している方は、会社にマッチング制度、会社の掛け金に自分のお金を上乗せして投資する制度があるか確認してみましょう。

上乗せした出したお金(拠出金)に対しては、iDeCoと同様の所得控除の効果を得ることができます。