働き方改革の一環やコロナ禍の影響から、フリーランスとしての働き方が注目されている昨今。クラウドソーシングサービス大手の「ランサーズ」が行った実態調査※では、2020年と比較してフリーランス人口が約600万人増加したという結果が出ています。

※ランサーズ『フリーランス実態調査 2021』

このような流れもあり、会社員からフリーランスとして独立したいと考える方は多いのではないでしょうか。しかしフリーランスとして働くにあたって、社会保険や税金などの制度がフリーランスと会社員では異なるという点には注意が必要です。これらの制度の違いを知らずして、フリーランスとしての今後の見通しを立てることはできません。

本企画では4回にわたって「フリーランスのお金」に関する情報を、会社員の場合と比較しつつ解説していきます。今回は「年金制度と健康保険」を取り上げます。

国民年金と厚生年金はどのように違う?

社会保険とは社会保障制度の一つで、国民の生活を保障するための公的な保険制度の総称です。病気やケガ・失業・老齢・死亡など一定の状況になった場合に、保険給付によって加入者本人やその家族の生活を保障する役割があります。

フリーランスと会社員で大きく異なる社会保険制度の一つとして「年金制度」があります。会社員の方は毎月の給与から厚生年金保険料が天引きされるため、あまり意識したことがない方は多いかもしれませんね。ここでは公的年金制度の仕組みを解説したうえで、保険料や給付がフリーランスと会社員でどのように違うか見ていきましょう。

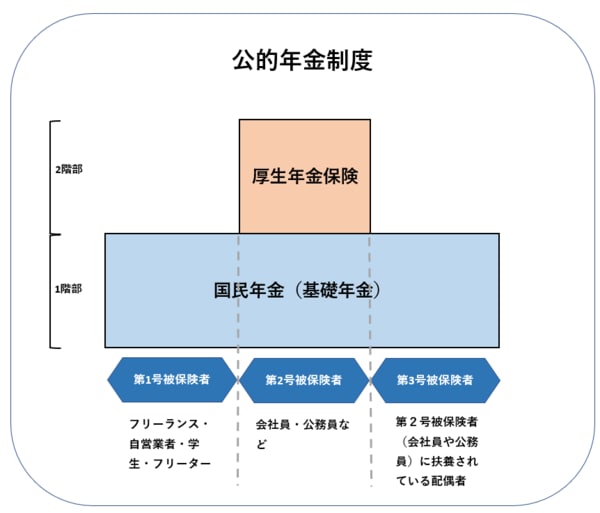

日本の公的年金制度は2階建て構造

公的年金とは、老齢や死亡または一定の障がい状態になった場合に国から年金が支給される制度です。

日本の公的年金制度は1階建て部分の「国民年金(基礎年金)」と2階建て部分の「厚生年金保険」から成ります。国民年金は20歳以上の国民全員が加入する基礎部分で、会社員や公務員などの第2号被保険者はそれに加えて「厚生年金保険」に加入します。

公的年金制度のイメージ図

図から分かるように、第1号被保険者であるフリーランスは1階建て部分である国民年金にしか加入できないため、公的年金の保障が会社員より薄くなってしまいます。