公的年金の給付の種類とその仕組み

公的年金の給付には「老齢年金」「遺族年金」「障害年金」の種類があります。ここでは老齢給付の仕組みや受給額の違いを中心に解説します。

将来もらえる老齢年金の違いはどれくらい?

老齢年金は原則65歳以降になると支給される公的年金です。公的年金といえばこの老齢年金をイメージする人は多いでしょう。老齢年金は国民年金を納めていた人が受け取れる「老齢基礎年金」と、会社員であった人が受け取れる「老齢厚生年金」があります。

老齢基礎年金の年金額は一律で、令和3年度の支給額は年額78万900円(満額)です。一方、老齢厚生年金の支給額は会社員として働いた期間の収入に応じて異なります。

年齢・平均年収が同じフリーランスと会社員で将来もらえる老齢年金にどれくらい差が出るのか、おおよその金額を見てみましょう。

【前提】

現在の年齢:35歳

平均年収:500万円

会社員の方の厚生年金加入期間:35年(25歳から60歳までずっと加入)

フリーランスの方の厚生年金加入期間:10年(25歳から会社員として10年働いたのち独立したものと想定)

配偶者:なし

フリーランスと会社員の老齢年金受給額の比較

上記のケースでは、フリーランスと会社員で老齢年金の受給額に年間68万円程度の違いがあります。老齢年金を65歳から89歳までの30年間受給する場合、この差額は約2000万円に積み上がります。

遺族年金と障害年金も会社員のほうが手厚い

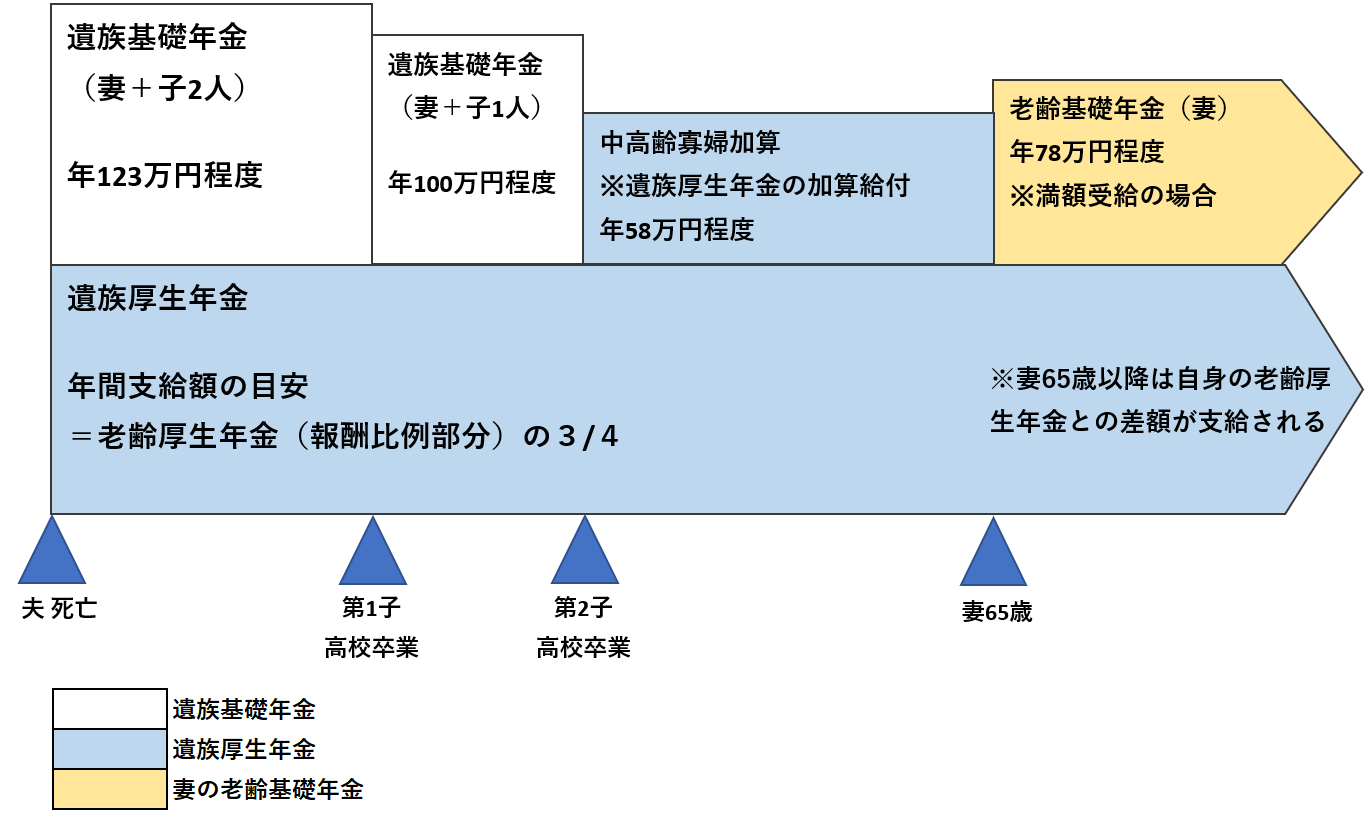

公的年金には老齢年金のほかに、遺族年金と障害年金という制度があります。遺族年金は、国民年金や厚生年金の被保険者が死亡した場合に遺族に支払われる年金です。老齢年金同様、国民年金を納めていた人の遺族が受け取れる「遺族基礎年金」と、会社員であった人の遺族が受け取れる「遺族厚生年金」の2階建て構造となっています。

フリーランスの方が亡くなった場合、もらえる遺族年金は原則遺族基礎年金のみです。一方、会社員の方が亡くなった場合、遺族基礎年金に加えて遺族厚生年金が支給されます。

遺族基礎年金がもらえるのは「18歳未満の子がいる配偶者」という要件があるため、期間は限定的です。しかし遺族厚生年金は再婚などによって受給権がなくならない限り、一生涯受給できます。

会社員の夫が死亡した場合の遺族年金の受け取りイメージ図

(家族構成:妻、子2人)

また障害年金も同様に、障害基礎年金と障害厚生年金の2階建て構造となっています。障害基礎年金は定額ですが、障害厚生年金は厚生年金の加入期間と報酬額などによって決まります。

フリーランスの方でも過去に厚生年金に加入していた期間(保険料納付済期間)が国民年金加入期間の3分の2以上あれば、その期間と報酬額に応じて遺族厚生年金や障害厚生年金を受け取ることはできます。しかしその要件に満たない場合や加入期間が短い場合は、その分もらえる金額も少なくなってしまいます。

このように、会社員は意識せずとも一定の老後資金や”もしもの時“のお金を毎月の給与から天引きされる厚生年金で準備できます。一方、フリーランスの保障は国民年金(基礎年金)のみ。国民年金で保障されるのは必要最低限の金額なので、自ら老後や万が一に備える必要があります。本シリーズの4回目でフリーランス向けの資産形成制度をご紹介しますので、こちらもぜひ参考にしてみてください。

会社員は労使折半。フリーランスになると保険料は全額自己負担となる

フリーランスと会社員では保険料の納め方や負担割合も異なります。フリーランスの方が支払う国民年金の保険料は一律の金額となっており、年度ごとに保険料は見直されます。令和3年度の国民年金保険料は月額1万6610円(年額19万9320円)です。フリーランスはこの保険料を自ら納める必要があります。

一方、会社員は国民年金保険料に加えて厚生年金保険料を支払う必要があります。厚生年金保険料は毎月の給与(標準報酬月額)と賞与(標準賞与額)に一定の保険料率をかけて計算します。ただし厚生年金保険料はご自身が全額自己負担するわけではなく、従業員と会社が半分ずつ負担する「労使折半」です。また会社員の国民年金保険料は厚生年金から支払われるため、別途国民年金保険料を納める必要はありません。