① バーゼルⅢ最終化とFRTB

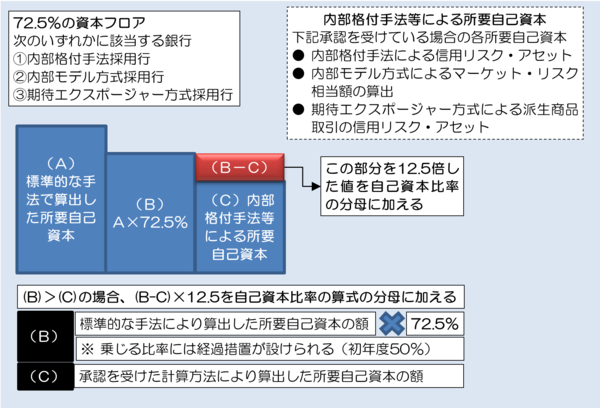

今年3月31日以降、すべての国内金融機関において、「バーゼルⅢ最終化」、および「FRTB」と呼ばれる銀行自己資本比率規制改革が適用された(なお、「FRTB」とは、“Fundamental review of the trading book” の略である)。バーゼルⅢ最終化は金融機関の自己資本比率規制を巡り、信用リスク・アセット算出ロジックをバーゼルⅡ時代と比べてより精緻化するなどしたものだ。あわせて内部格付手法(IRB)などを採用する金融機関に対しては、リスク・アセットを標準的手法(SA)といった手法で計算した場合と比べ、72.5%までしか圧縮できないとする資本フロアが設けられた(図表1)。規制当局の言い分だと、内部格付手法採用行同士のリスク・アセットの比較可能性が増すなどの効果が期待される、というものらしい。

図表1 資本フロア

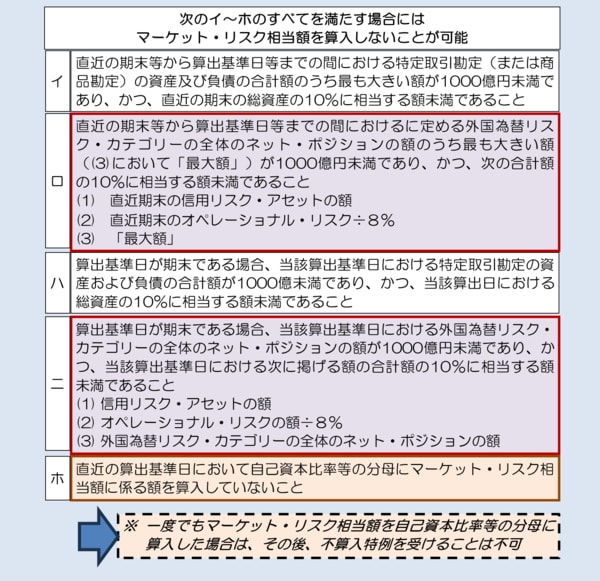

また、FRTBにおいては、トレーディング勘定に対する資本賦課が強化されると共に、マーケット・リスク相当額を算出しなくて良い特例が厳格化された。具体的には、従来から設けられていた「特定取引勘定等の資産・負債の合計額が1000億円未満である」などの要件だけでなく、新たに銀行勘定における外国為替リスクのネット・ポジションが1000億円未満であるなどの要件も設けた(図表2)。これも従来は自己資本賦課の対象から漏れていた銀行勘定の外国為替リスクを規制対象に含める狙いがあるようだ。

図表2 マーケット・リスク相当額の不算入特例の変更

② 新規制の意義

念のため著者自身の立場(主張)を申し上げておくと、正直、これらのルールについては、その意義に対する疑問も覚える。

まず、内部格付手法採用行に対して資本フロアを設けるとした取り扱いは、規制当局者自身のスタンスとの整合性が取れていない。バーゼル銀行監督委員会(BCBS)を筆頭に、世界各国の金融規制当局(わが国だと特に金融庁や日本銀行)がバーゼルⅡ時代にさかんに煽ってきた「リスク管理の高度化」に完全に逆行するものだからだ。とくに内部格付手法を採用するためには倒産確率(PD)などのパラメーターを自行推計するために行内で格付制度を設け、運用することなどが必要であり、それなりにコストがかかるものと推察される。当然、自己資本比率規制上も、それに見合ったメリット(例えば、同じ投融資でも所要自己資本が標準的手法採用行と比べて少なくて済む、など)が必要であろう。

著者自身の記憶ベースだが、2006年頃には金融業界も「新BIS(=バーゼルⅡ)対応」に沸いており、規制当局者らも「バーゼルⅡ時代においては内部格付手法に移行するなどし、リスク管理を高度化するメリットがある」、などとさかんに喧伝していた。それを、72.5%という下限値を設けて規制するわけだから、正直、規制を受ける側からすれば「ハシゴを外された」ようなものではないだろうか。

一方、FRTBのうち、とりわけ「外国為替リスク1000億円ルール」に関しては、金融機関の投資の多様性を制限することにつながらないかが懸念される。本邦の金融機関は世界的に見ても投資手法を高度に洗練させており(著者私見)、こうした高度な投資ノウハウ自体がわが国の金融産業の生産性を高めている。それなのに、規制当局が盲目的かつ無駄に資本規制を強化することで、こうした民間金融機関の投資ノウハウの洗練を制限することになれば、まさに本末転倒そのものである。

③ 急増する内部格付手法採用行

さて、こうした著者自身の感想はともかくとして、もう一つ気になるのが、各金融機関の対応だ。著者自身の事前の読みは、こうだ。

「内部格付手法を採用するメリットが低下したわけだから、新たな内部格付手法採用行はこれ以上増えないはずだ。また、外国為替リスクを積極的に取りに行く銀行が増えれば、その分、マーケット・リスク相当額の算出を開始する銀行は続出するはずだ。」

しかし、実際に決算データで確認してみると、こうした著者自身の読みは、見事に外れた。

一般社団法人全国銀行協会は毎年2回、おもな会員行などの財務諸表を統一されたフォーマットにしてエクセルベースで公表しているのだが、この最新版である2024年度(すなわち2025年3月期)決算データが先日公表された。これによると、地域銀行(地方銀行・第二地銀)に限定していえば、案外、内部格付手法を採用している銀行は増えている。

バーゼルⅡの初年度である2006年度は、内部格付手法を採用する地域銀行は110行中全部で5行(つまり5%未満)に過ぎなかったが、翌年度以降は07年度が109行中7行、08年度が108行中9行、09年度が106行中10行…、と順調に増えていき、2021年度までに99行中24行(つまり約4分の1)に達した。そして、バーゼルⅢ最終化の適用が始まった2022年度においては99行中25行、翌・23年度は一気に99行中29行に増え、今年度は97行中30行に達した。地域銀行が合併などで少しずつ減少している関係もあるが、割合でいえば約31%の銀行が内部格付手法を採用している計算だ。

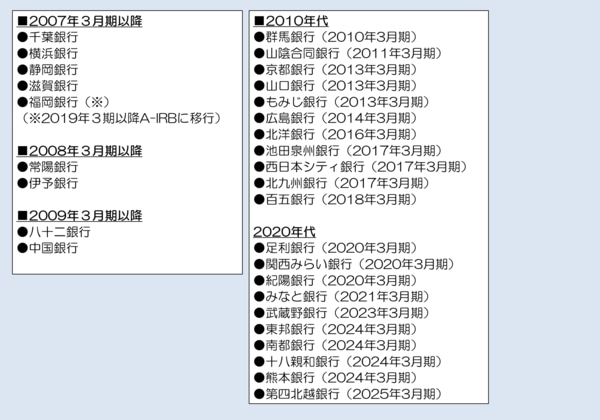

参考までに、著者自身が調べた、直近年度において内部格付手法を採用している地域銀行一覧と、その銀行がいつから内部格付手法を採用しているかを示すと、図表3のとおりである(ただし、銀行の合併等を考慮しておらず、また、集計は年度末単位で行っているため、「その銀行が内部格付手法を採用した時期」に関しては、必ずしも正確なものとは限らない)。

図表3 直近決算で内部格付手法を採用している地域銀行(集計は年度単位)

これは、素直に意外だったと思う。

もちろん、持株会社の傘下の銀行は親会社にあわせて内部格付手法を採用したというケースもあるだろうが、それにしても内部格付手法採用行の拡大は印象的である。内部格付手法を採用してもリスク・アセットを標準的手法の72.5%にまでしか圧縮できないにも関わらず、その圧縮のためにあえて積極的に内部格付手法を採用しに行った、ということだろうか。

④ マーケット・リスク相当額を算出している地域銀行は6行

その一方で、もうひとつ意外だったのが、マーケット・リスク相当額を算出している地域銀行の少なさだ(図表4)。

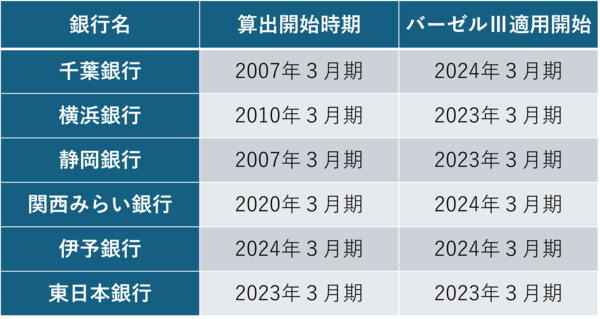

図表4 マーケット・リスク相当額を算出している地域銀行

同じく全銀協データによれば、マーケット・リスク相当額を算出している地域銀行は6行に過ぎない。その内訳は、千葉銀行・静岡銀行(ともに2007年3月期~)、横浜銀行(2010年3月期~)、関西みらい銀行(2020年3月期~)、東日本銀行(2023年3月期~)、そして伊予銀行(2024年3月期~)であり、FRTBの導入後に新たにマーケット・リスク相当額の算出を開始したのは東日本銀行と伊予銀行(いずれもバーゼルⅢ最終化早期適用行)のみである。少なくとも全銀協データからは、2025年3月期以降、あらたにマーケット・リスク相当額の算出を開始したケースは確認できない。

マーケット・リスク相当額の計算を開始した銀行の少なさは、内部格付手法採用行が急増したのとは好対照である。想像するに、地域銀行はマーケット・リスク相当額の算出を回避するために、外国為替ポジションの圧縮に動いたという事例もあったのではないか。やはり、一度マーケット・リスク相当額の算出を行ってしまうと、それを取りやめることができないというのが、マーケット・リスク相当額の算出を回避するという行動につながったのだろうか。

いずれにせよ、自戒も込めて申し上げるならば、思い込みで「こうに違いない」と決めつけるのではなく、やはり事実関係を調べることが大事であり、その結果、思わぬ発見が得られることもまた間違いないのである。