① ASBJがECL草案を公表

企業会計基準委員会(ASBJ)は10月29日付で、現在の金融商品会計基準に「予想損失モデル」を組み込むなどを柱とした、一連の金融商品会計基準の改正草案を公表した。改正範囲は会計基準や実務指針など広範囲に及ぶほか、これにあわせて『企業会計基準適用指針公開草案第88号 金融資産の予想信用損失に係る会計上の取扱いに関する適用指針(案)』なる新たな適用指針案も公表されている。本稿ではこれを便宜上、「ECL草案」と称したい。

ASBJによると、この一連の草案はわが国における会計基準と国際的な基準との整合性を図るためのもので、とりわけ注目されている点のひとつが予想信用損失である。予想信用損失は、国際的な会計基準においては、国際財務報告基準(IFRS)第9号『金融商品』では“Expected Credit Loss(ECL)”として、米国会計基準(US-GAAP) Topix 326等では“Current Expected Credit Loss(CECL)”として、それぞれすでに基準に実装されている(※なお、本稿では便宜上、「予想信用損失」の略称を「ECL」に統一したいと思う)。

こうした国際的な会計基準の流れを受け、ASBJはIFRSをベースに、いわゆる一般債権については12カ月分のECLを、不良債権については全期間のECLを、それぞれ算定することなどを提案している(なお、ECLのほかにも、実務的な重要性が高い論点がいくつか含まれている)。そのうえで、意見がある場合は2026年2月6日までに、電子メールでASBJ宛に送付することを求めている(この点については本稿末尾で再度言及する)。

ただ、本稿ではこのECLの概要について確認する前に、ECLが議論される背景として、まずは現在の貸倒引当金の計上実務をざっと確認してみたいと思う。

② 貸倒引当金と貸倒実績率

預金取扱機関(銀行、信用金庫、信用組合、労働金庫、あるいは信用事業を営む農業協同組合など)にとっての「本業」は、預貸(「よたい」、あるいは「よかし」)であるといわれる。要するに、一般預金者から預金/貯金として集めた資金を大口の資金として資金需要者に貸し出す、というビジネスモデルだ。

現代の日本においては、「失われた30年」と呼ばれる経済停滞期の影響もあってか、なかなか貸出が伸びないという状況が続いていたが、ここに来て、少しずつ貸出金が伸び始めている。日本銀行が公表する資金循環統計の残高データ(速報値)によれば、預金取扱機関の貸出金は2025年6月末時点において977兆7415億円であり、この調子でいけばもうすぐ1000兆円の大台に達するかもしれない。ちなみに日銀が公表している1997年12月末以降の資金循環統計データで見ると、最低だったのは2005年6月末時点の618兆697億円であり、現在の貸出金残高はその1.58倍だ。この貸出金には金融機関から非金融法人や家計などへの貸出のほか、金融機関同士の資金融通なども含まれている可能性はあるが、ただ、こうした点を割引くにしても、貸出が増えていること自体は素直に歓迎したい。世の中がようやくデフレから脱しつつある兆候ともいえるかもしれないからだ。

ただ、こうなってくるとひとつ問題となるのが、会計上の信用損失の取り扱いだ。

日本の金融商品会計基準である『企業会計基準第10号 金融商品に関する会計基準』(以下『基準』)では、金銭債権は基本的に時価会計の対象外であり、取得原価により評価され、別途、貸倒見積高に基づいて貸倒引当金を算出しなければならないとされている(基準第14項)。そして、この貸倒見積高は、(あくまでも基準上は)だいたい次のように算定する(基準第27項~第28項など)。

① 債務者の経営状態に応じて、金銭債権を一般債権、貸倒懸念債権、破産更生債権等に分類する

② 一般債権についてはグルーピングを行い過去の貸倒実積率等の合理的な基準により貸倒見積高を算定する

③ 貸倒懸念債権については回収見込額以外の残額について貸倒見積高を算定する(※)

④ 破産更生債権等については担保や保証などによる回収見込額以外を貸倒見積高とする

※ なお、いわゆる割引キャッシュ・フロー法などを適用することもあるが本稿では割愛する

また、これらのうちの一般債権の貸倒見積高の算定については、同じく企業会計基準委員会が公表する『移管指針第9号 金融商品会計に関する実務指針』(以下『実務指針』)第110項において、こんなプロセスが定められている。

① 貸倒実績率は、ある期における債権残高を分母とし、翌期以降における貸倒損失額を分子として算定する

② その際の算定期間(貸倒損失の過去のデータから貸倒実績率を算定する期間)は、一般に債権の平均回収期間とし、平均回収期間が1年以下の場合は1年とする

③ 当期末に保有する債権について適用する貸倒実績率は当期を最終年度とする算定期間を含むそれ以前の2~3算定期間に係る貸倒実積率の平均値による

これがいわゆる「貸倒実績率法」であり、一般債権の貸倒引当金計上において一般的に用いられている方法のひとつだ。これに加えて実務指針110項では、内部格付に基づく与信管理などを行っている場合は、格付ごとに過去の実績から算出した貸倒実績率を算出・適用することとされているが、これについてもすでに多くの金融機関において信用リスク・アセット算出の仕組みなどとあわせ、実務慣行として定着しているものと考えられる(著者私見)。なお、多くの金融機関では金融庁がかつて公表していた『金融検査マニュアル』(2019年12月に廃止済み)などに基づき、もう少し精緻に、正常先、要注意先(要管理先)、破綻懸念先、実質破綻先、破綻先などの債務者区分に基づいて金銭債権を分類し、償却・引当するという与信管理を行っているものと考えられるが、この点についてはとりあえず本稿では脇に置く。

③ 貸倒実績率を巡る問題点の例

では、この貸倒実績率の計算方法の、いったい何が問題なのか。

じつはこの方法だと、いわゆる景気循環に対処しきれない可能性があるのである。これを簡単な設例で考えてみよう。

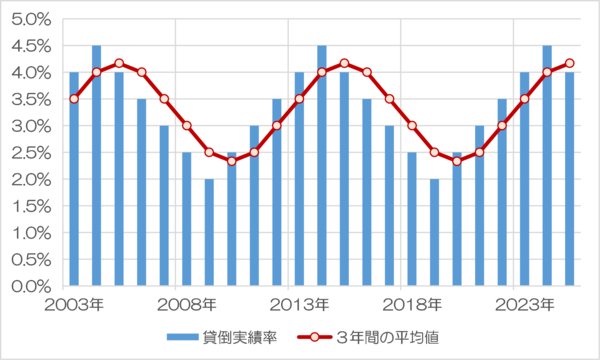

ある地域の経済が10年単位で浮き沈みを繰り返しているとし、企業倒産も10年単位で増えたり減ったりしているものとする。このとき、この地域の金融機関の与信ポートフォリオの貸倒実績率も10年単位で2%~4.5%の間で規則的に推移したとすれば、この金融機関にとっての貸倒実績率の「過去3年間平均値」は図表1のとおり、貸倒実績が減り始めた時期に過大となり、貸倒実績が増え始めた時期に過少となる可能性がある。

図表1 貸倒実績と3年間平均値の関係

設例では貸倒実績率が0.5%刻みで規則的に増えたり減ったりしているというものだが、ほぼ恒常的に、その年の貸倒実績率と3年間の平均値にズレが生じていることがわかる。

また、突発的に大きな貸倒損失が発生したときには、その期から3事業年度は「3年間の平均値」が上方に歪む可能性がある。

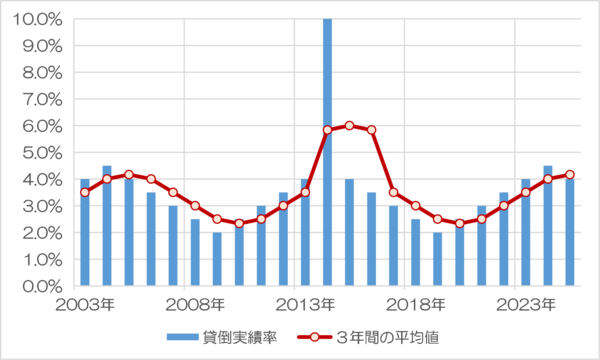

たとえば図表2は、図表1で示した基本シナリオを、2014年だけ貸倒実績率が10%だった場合として書き換えたものだが、これについては「3年間平均値」が2014年から16年の3年間、大きく上昇するという現象が生じる(この時期だけ、貸倒実績率がだいたい6%前後となる)。

図表2 上方に歪む事例(2014年だけ貸倒実績が10%だった場合)

つまり、2014年の突発的な貸倒の発生により、15年、16年においては貸倒引当金の計上が過大となってしまう可能性がある。

こうした現象は、逆のケース(つまり下方に歪む事例)でも発生する。たとえばコロナ禍が発生した2020年以降は政府などが中小企業融資支援に力を入れるなどした結果だろうか、一時的に倒産件数が減ったものの、その後は反動で倒産件数が増えているなどの傾向が確認できる(たとえば株式会社東京商工リサーチの『倒産件数・負債額推移』などが参考になる)。

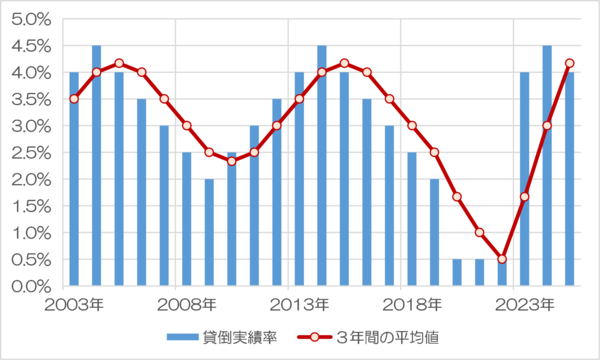

ここでは仮に、貸倒実績が極端に減った場合の貸倒引当金について考えてみよう。図表3は、図表1のシナリオをもとにしつつ、2020年から22年までの3年間、貸倒実績率が0.5%に抑え込まれた場合の貸倒実績率だが、3年間平均値が2020年から22年にかけて不自然に下がったあげく、23年以降はV字で跳ね上がっている様子が確認できる。

図表3 下方に歪む事例(2020年から)

しかも図表3の事例だと、2023年以降、貸倒実績率が跳ね上がっているのに、「3年間の平均値」はその貸倒実績率の急上昇に追いついてないことが確認できる。つまり、2023年や24年の決算では、結果的に貸倒引当金が過少計上になってしまう恐れがあるのだ。

上記図表2、図表3で示した設例は、わかりやすさを重視するために、若干誇張しているが、それでも過去の貸倒実績率だけをベースに貸倒引当金を計上する方法の問題点についてはおわかりいただけると思う。

こうした問題点について、実務指針では手当てがなされていないわけではない。たとえば実務指針第111項では、「将来発生する損失の見積りにあたって過去の貸倒実績率を用いることが最も適切である」としつつも、外部環境等の変化により、過去に有していた債権の信用リスクが現時点で保有する債権の信用リスクと異なる場合には、「過去の貸倒実績率を補正することが必要である」、などと記載されている。

ただ、これに関する実務指針のガイダンス(たとえば第298項などの記載)は十分であるとは言い難く、やはり実務的には単純に過去の貸倒実績率を利用せざるを得ないケースが多いだろう。

こうした問題点を踏まえるならば、(IFRSをベースとして開発するかどうかは別として)ECLを日本の会計基準に実装するという方向性自体は個人的に歓迎したいと思う。

④ ASBJコメント募集の問題点と「ちょっとした宣伝」

なお、本稿の最後に、冒頭で触れた「ASBJのコメント募集」について問題点を指摘するとともに、少しだけ宣伝をお許しいただきたい。

この一連のASBJ草案に対しては、実務家として意見のひとつやふたつを言いたいというケースもあるだろうが、ここでひとつ、問題がある。ASBJによると、個々のコメントについては氏名または団体名称などが付されていない場合、有効な者とは取り扱わないとしたうえで、寄せられたコメントは氏名・名称を含め、ASBJのホームページにて原則として公開する、としている点だ。

著者自身にも経験があるが、勤務先企業との兼ね合いもあり、サラリーマン的には意見があったとしても個人として意見を表明し辛いという側面は否定できないだろう。もし実務担当者としてASBJのECL草案になにか思うところがあっても、勤務先の会社とは別に自分自身で見解を出すのはなかなかに勇気が必要である。

そこで、著者としては近日中に、皆さま方に代わってASBJに意見を出す準備をしたいと考えている。つまり、皆さま方からの意見を募り、それらを皆さま方に代わってASBJに提出する予定である。もちろん、当たり前だが、意見を寄せてくださった皆さま方の氏名は公表しないし、氏名や連絡先はこの目的以外には使用しない。

具体的な要領は、著者が運営する会社のウェブサイトにて、近日中に公開するつもりであるが、もしもECL草案に何か思うところがあるにも関わらず、勤務先との兼ね合いでASBJに直接意見を提出するのが憚られるという方がいらっしゃれば、是非ともお気軽にお知らせいただきたいと思う次第である。

※本稿で述べられている「ASBJに関する意見の代理提出」という取り組みは著者個人の活動であり、本メディア及び運営企業とは無関係ですので、お問い合わせ等は著者のウェブサイトをご確認いただき、直接ご連絡ください。