動画(約22分)

今回のポイント

役員退職金の支給には、会社法上の手続きを満たした上で、法人税法・所得税法上の要件を満たす必要があります 。会社法では株主総会の普通決議により総額が決定されますが、税務上は損金算入の可否と課税上の扱いが焦点となり、この二つのルールは切り離して考える必要があります。特に、金額が「不相当に高額」と判断された場合の一部否認では、法人側で超過額が損金不算入となるものの、受給側は全額が退職所得として扱われるという特徴があります。一方、「形式上の退任で実質的に退職の事実がない」と判断された場合の全額否認(分掌変更退職給与の否認)となると、支給額の全額が役員ボーナス(損金不算入)と見なされ、受給側も給与所得として重く課税されるため、最も避けるべき事態です。税務上の否認を避けるには、功績倍率法などを用いた適正な金額設定と、非常勤化や給与の激減などにより地位や職務の内容が激変し、「実質的に退職したと同様の事情」にあると客観的に認められることが不可欠となります。

スクリプト

今回は「役員退職金の考え方(税法)」というテーマでお話しします。本セミナーシリーズ第7回で「役員退職金の考え方(会社法)」について取り上げましたが、今回は税法の観点から解説します。

役員退職金の支給は会社法上認められていますが、法人税法上の「損金算入の可否(法人側)」、および所得税法上の「課税上の扱い(役員側)」は、会社法とは別の論点です 。本日は、まず会社法の要点を復習し、その後、税法上の取り扱いについて整理します 。

役員退職慰労金の支給とその手続き

役員退職金は役員の退任に伴い支給するものですが、これを通常業務と事業承継という2つの観点から整理します。

まず通常業務の観点ですが、これは単純に役員が辞める際に退職金を支払うということを指しています。この際の手続きとしては、株主総会の普通決議を経て初めて、役員退職金の支給が可能となります。

逆に、株主総会の普通決議を行わずに退職金を支給した場合、会社法違反となるだけでなく、法人税法上も損金算入が認められません。したがって、役員に退職金を支給する場合には、必ず株主総会で普通決議を行う必要があります。

なお、多くの会社では、取締役会を設置しているケースが多いかと思われます。こうした場合、通常の手続きとしては、株主総会で「退職金を支払うこと」を決議し、総額を定めたうえで、内訳や個別の金額については取締役会で決定します。

つまり、株主総会で退職金の総額を決定し、複数の役員が退任する場合には、その配分(内訳)を取締役会で決定するという流れです。この手続きは非常に重要で、特に「株主総会の普通決議がなければ退職金は支給できない」という点は必ず押さえておく必要があります。

退任のタイミングは、多くの場合「事業承継」の場面と重なります。事業承継では、お父さまが退任し、お子さまが引き継ぐというケースが典型的です。

このとき、役員退職金を支給すると、会社の株価が下がります。退職金の支給によって会社のお金が減るため、企業価値が下がり、それに伴って自社株の評価額も下がる、という仕組みです。

そして、自社株の評価額が下がったタイミングで「株式を贈与する」というアクションにつなげるのが一般的です。つまり、退職により株価が下がり、その後に贈与を行うということです。

一方で、少し後ろ向きなケースとして「後継者がいないため廃業する」という場合もあります。これは、会社清算に伴う退任、いわば「会社清算時の退職」という位置づけになります。

このケースでは、会社に一定の資金が残っていることが前提ですが、「事業を引き継ぐ人がいないので会社を解散する」となると、残余財産は最終的に株主へ分配されます。ここで、資本金を超える金額が株主へ戻る場合、その超過分は「配当」とみなされます。これを税法上「みなし配当」と呼びます。

ご存じの通り、配当所得は一般的に税負担が重くなる傾向があります。上場株式の配当であれば分離課税で完結しますが、非上場株式の場合は総合課税となり、給与所得などと合算されてしまうため、非常に高い税率が適用されるからです。

そのため、可能であれば配当として受け取ることは避けた方が望ましいです。そこで、一般的に取られる対応が、最後に「退職金」としてできるだけ資金を受け取るという方法です。つまり、退職金として支給可能な部分をしっかり支給し、最終的に資本金相当額程度を残したうえで会社を解散します。

このように、「次世代への承継のための退任」であっても、「後継者不在による廃業」であっても、最終的に辞めるタイミングでは役員退職金を支給するという流れが一般的です。

役員退職金の支給にあたって、税務上の主な論点は「分掌変更退職給与の否認」と「不相当高額否認」の2点に集約されます。

まず1点目の「分掌変更退職給与の否認」は、形式上は退任しているものの、実質的には退任していないと判断されるケースを指します。中小企業では特に多い状況ですが、書面上は退任していても、実際には毎日会社に来て通常どおり業務を行い、従来と同様に指示を出しているような場合が該当します。

このようなケースでは、税務上「実質的に退職していない」と判断され、「退職金として扱わない」「損金算入を認めない」という結論になります。いわゆる分掌変更対象給与の否認であり、これを受けると税務上は非常に厳しい結果となります。その理由については後ほど触れることにします。

2点目は「不相当高額否認」です。これは、退職金の金額水準が中小企業として不相当に高額であると判断されるケースです。

退職金は、受け取る側にとっては退職所得の有利な課税制度が適用され、支払う側にとっても損金算入が可能であるため、双方にメリットがあります。しかし、金額が著しく高額になると、税務署は妥当性に疑問を持ちます。

税務署が判断基準としているのは、同業種の中小企業における退職金水準に関するデータです。税務署は申告書データを大量に保有しているため、「この業種でこの水準の退職金を支給する例はない」といった比較が容易にできます。

そのため、一般的な水準から大きく乖離している部分については、「その超過部分は退職金として認めない」という判断になります。例えば、妥当とされる水準が100であるところに180を支給した場合、80は退職金として否認される、といったイメージです。

整理すると、「分掌変更退職給与の否認」は全額否認、「不相当高額否認」は一部否認、という違いがあります。したがって、税務署の指摘を受けないためには、形式面・実質面ともに問題のない退職金の設定を行うことが重要となります。

以上の点を踏まえつつ、実際の退職金支給の検討を進める必要があります。

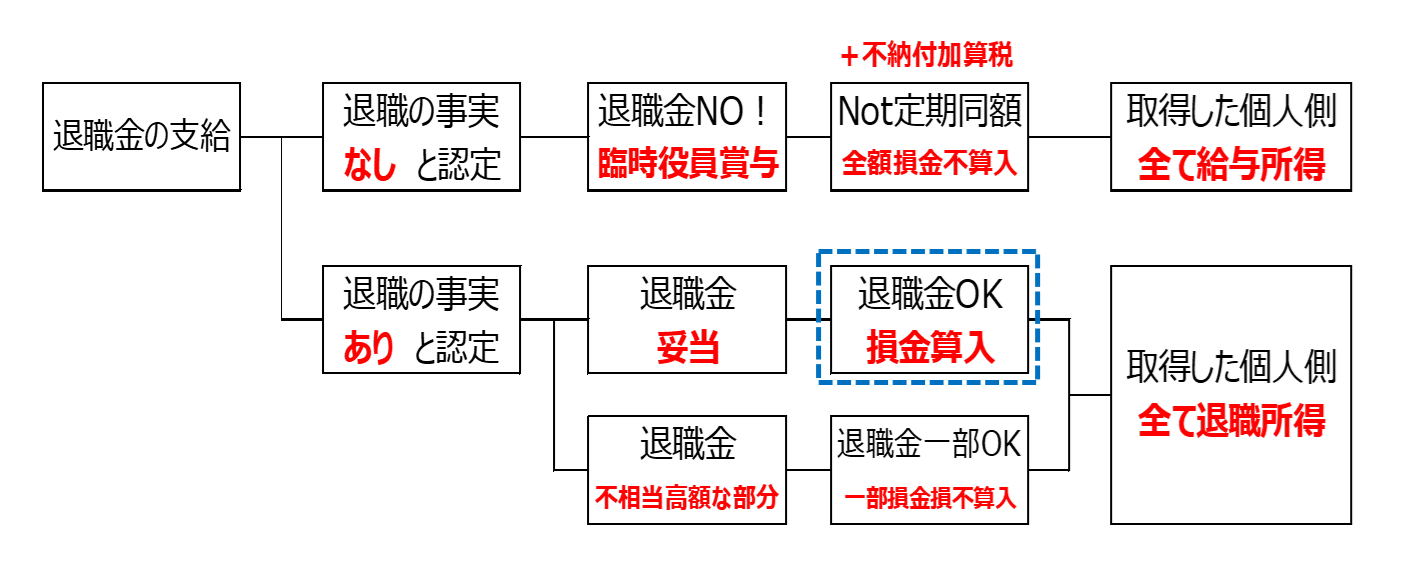

役員退職慰労金支給のフローチャート

上記フローチャートをご覧いただくと、役員退職金を支給する際には、大きく2つの分岐があります。「退職の事実なし」と認定される場合と、「退職の事実あり」と認定される場合です。

まず、「退職の事実あり」と認定されるのは、実際に退任しており、第三者から見ても明らかに退職していると判断できるケースです。この場合、支給額が適正であり、類似業種との比較においても妥当と認められれば、退職金は全額損金算入が可能です。

たとえば、さまざまな計算の結果として妥当額が1億円と判断され、その水準が類似業種と比較しても適正であれば、その1億円は全額損金に算入できます。受け取る側においても、給与所得ではなく退職所得として扱われるため、税負担は軽減されます。

次に、「退職の事実はあるものの、支給額が過大」と判断されるケースです。先ほどの例で言えば、妥当額が100であるにもかかわらず180を支給したような場合です。この場合、税務署は「妥当と認められる100までは損金算入を認めるが、超過分の80は損金として認めない」という取扱いをします。

超過分が損金に認められない理由は、その部分が「役員へのボーナス」とみなされるためです。役員報酬には「定期同額給与」という厳しい制約があるため、毎月同じ金額であることが損金算入の前提となります。そのため、臨時的に支給される賞与のような扱いになる部分については損金不算入となります。

一方で、受け取る側については、180全額が退職所得として扱われます。実際に退職しており、株主総会でもその金額で決議されている以上、「もらった側の所得区分は退職所得で問題ない」というのが税務の考え方です。

このように、退職の事実の有無と金額の妥当性によって、損金算入できる範囲が大きく変わる点がポイントとなります。

次に、「退職の事実なし」と認定された場合について説明します。これは最も厳しいケースに該当します。すなわち、形式上は退任しているものの、実質的には退職していない場合です。

例えば、本人は退任したことになっていても、実際には毎日会社に出勤し、業務指示を行い、取引先とのやり取りや銀行との交渉も本人が直接担当している――こうした状況では、外部から見ても退職していないと判断されます。

税務署は税務調査の際、本人へのヒアリングや取引先への反面調査などを通じて実態を確認し、「実質的に退職していない」と認定した場合、支給した退職金は全額否認されます。

たとえば1億円の退職金を支給していた場合、その全額が退職金として認められず、すべて「役員ボーナス」とみなされ、損金算入はできません。

加えて、ボーナス扱いとなると源泉徴収の義務が生じます。もし源泉を控除していなければ、不納付加算税が課されることになります。さらに、受け取る側の課税区分は退職所得ではなく給与所得となるため、税率は高くなり、非常に重い課税負担が生じます。

さらに注意が必要なのは、退職金支給後に株価が下落し、そのタイミングで自社株を贈与するケースです。多くの場合、損金算入が前提で贈与額を算定していますが、損金算入が認められない場合、株価が上昇し、結果的に贈与税の負担も増えるという連鎖的な影響が発生します。

したがって、「退職の事実なし」と判断されるケースは絶対に避ける必要があります。目指すべきは、誰が見ても明確に退職している状態で、かつ適正な金額で支給するルートです。

役員退職慰労金の損金算入時期

前述の通り、役員退職金の支給には株主総会の決議が必須となります。すべての権限は株主総会にあるため、株主総会で決議を行って初めて退職金の支給が可能となります。

注意すべき点は、取締役会の議事録に「支給する」と記載されているだけで、事前に株主総会の決議が行われていない場合です。この場合、損金算入は認められません。正しい手順としては、株主総会で退職金の総額などを決議したうえで、取締役会において具体的な金額や配分を決定する、という流れになります。

株主総会で決議された時点で債務が確定するため、支払うべき退職金が明確になった事業年度に損金算入が可能となります。この取り扱いは、国税庁が公表している法人税基本通達でも明記されています。

【法人税基本通達9-2-28(役員に対する退職給与の損金算入時期)】

退職した役員に対する退職給与の額の損金算入の時期は、株主総会の決議等によりその額が具体的に確定した日の属する事業年度とする。ただし、法人がその退職給与の額を支払った日の属する事業年度においてその支払った額につき損金経理をした場合には、これを認める。(昭55年直法2-8「三十二」、平19年課法2-3「二十二」により改正)

不相当高額否認の判断基準

続いて「不相当高額否認」、すなわち支給額が一部高いと指摘された場合の判断基準について説明します。この基準は法人税法施行令に規定されています。施行令は法人税法の下位法規であり、具体的な取り扱いを定める内閣府令です。

施行令では、役員の従事期間や退職の事情、さらに同種・同規模の法人における役員退職金との比較を行うよう定められています。つまり、前述した「同業種の退職金水準との比較」という指針がここに明示されているわけです。

この比較の目安として用いられるのが、功績倍率法です。功績倍率法とは、役員退職直前の給与額を基礎とし、役員の法人における従事期間および職責に応じた倍率を乗じて支給額を算定する方法です。具体的な計算方法は以下の通りです。

【功績倍率法】

役員退職金(税務上の損金算入上限額)=最終月額報酬×勤務年数×功績倍率

※功績倍率例

代表取締役:3.0

専務取締役:2.5

常務取締役:2.2

取締役:1.8

監査役:1.5

功績倍率の一般例は上記の通りですが、絶対的なルールではありません。ただし、倍率を勝手に高く設定すると、税務署から指摘を受ける可能性があります。

したがって、具体的な計算や倍率の設定は、必ず税理士と相談のうえで行う必要があります。こうした考え方に基づき、損金算入限度額を決定するのが一般的な手順です。

分掌変更退職給与の否認

次に最も厄介なケース、「分掌変更退職給与の否認」についてご説明します。つまり形式上は退任しているものの、実質的には退職していないと見なされるケースです。税務署は調査を通じて事実を確認し、「実質的に退職していない」と判断した場合、支給した退職金は一切損金に算入できません。これが最も避けるべきパターンです。

では、通達の内容を確認します。

【法人税基本通達9-2-32(役員の分掌変更等の場合の退職給与)】

法人が役員の分掌変更又は改選による再任等に際しその役員に対し退職給与として支給した給与については、その支給が、例えば次に掲げるような事実があったことによるものであるなど、その分掌変更等によりその役員としての地位又は職務の内容が激変し、実質的に退職したと同様の事情にあると認められることによるものである場合には、これを退職給与として取り扱うことができる。(昭54年直法2-31「四」、平19年課法2-3「二十二」、平23年課法2-17「十八」により改正)

(1) 常勤役員が非常勤役員(常時勤務していないものであっても代表権を有する者及び代表権は有しないが実質的にその法人の経営上主要な地位を占めていると認められる者を除く。)になったこと。

(2) 取締役が監査役(監査役でありながら実質的にその法人の経営上主要な地位を占めていると認められる者及びその法人の株主等で令第71条第1項第5号《使用人兼務役員とされない役員》に掲げる要件の全てを満たしている者を除く。)になったこと。

(3) 分掌変更等の後におけるその役員(その分掌変更等の後においてもその法人の経営上主要な地位を占めていると認められる者を除く。)の給与が激減(おおむね50%以上の減少)したこと。

(注) 本文の「退職給与として支給した給与」には、原則として、法人が未払金等に計上した場合の当該未払金等の額は含まれない。

1行目に「役員の分掌変更又は改選による再任等に際し」とありますが、ここでいう分掌変更とは、役員としての職務内容を変更することを指します。また、改選による再任とは、任期満了後に改めて任命されるケースを意味します。

これらの場合に支給される退職給与について、通達では「例えば次に掲げるような事実があったことによるものであるなど、その分掌変更等によりその役員としての地位又は職務の内容が激変し、実質的に退職したと同様の事情にあると認められることによるものである場合には、これを退職給与として取り扱うことができる」と示されています。

ここで挙げられている(1)〜(3)のケースはあくまで例であり、これに限定されるわけではありません。「こうした状況であれば退職金として認められやすい」という考え方を示したものです。

具体的には、職務内容の変更により役員としての地位や業務内容が大きく変わった場合が該当します。たとえば、代表取締役から平取締役への降格、監査役への変更など、従前の役割とは大きく異なる状態です。

また、給与が大幅に減少した場合も該当します。たとえば、以前の給与が100であったところ、10に減額されるなど、職責や業務範囲が著しく縮小したと判断されるケースです。

外部から見ても「実質的には退職と同じ状態」と認められる状況であれば、退職金として扱って差し支えない、という考え方になります。

一方で、代表取締役を退任して相談役となったものの、ほぼ毎日出社し、従前と変わらない業務を行っている場合は退職と認められません。職務内容が実質的に変わっておらず、給与も十分に減額されていない場合は、「形式上の退任に過ぎない」と判断されます。

また、非常勤となったケースでも注意が必要です。非常勤であっても、法人の経営上主要な地位を維持している場合や、代表権を有している場合は、退職とは認められません。同様に、監査役に変更した場合であっても、実質的に経営権を握っている人物は退職と扱われません。使用人兼務役員など、実質的に権限を持つ役員も同様です。

給与の大幅な減額についても一定の目安があります。一般的には、給与が50%以上減少した場合が一つの判断材料になりますが、単に50%に下げるだけでは不十分で、より大幅な減額、例えば10%や5%程度まで減額することが望ましいとされています。重要なのは、給与だけでなく「実質的に権限を保持していない」ことであり、権限が残っている場合は形式的な変更に過ぎず、退職とは扱われません。

結論として、中小企業で退職金を支給する場合は、完全に退任する形が最も税務上望ましいといえます。すなわち、会社に出社せず、役職も持たず、相談役等の肩書があっても権限を有さない状態で退職することが、安全かつ確実な対応です。中小企業では、元経営者の影響力が残りやすい分、形式と実態が一致していることが特に重要になります。

今回のまとめ

冒頭でお話ししたとおり、まず前提となるのは会社法の考え方です。株主総会で退職金の総額を決議すること自体は、会社法上全く問題ありません。退職金をいくら支給するかは、株主総会が決定するのが正しい手続きです。

ただし、その後の税務上の取り扱い――どの金額まで損金算入できるか、また受け取る側が退職所得として認められるか――は別の判断になります。よくあるケースとして、「税理士から退職金は100までしか認められないと言われた」という話があります。他社の水準や業種平均と比べ、税務上認められる額が100という意味です。

一方で、社長の功績を踏まえれば、本来300程度が妥当と考えられる場合もあります。この場合、株主総会で300を決議することは会社法上問題ありません。ただし、税務上は100しか損金として認められず、残り200には税負担が生じる、ということです。

ここで混同してはならないのは、会社法と法人税法は全く別のルールで動いているという点です。会社法では「いくら支給するか」を決める権限は株主総会にあります。一方、税務は「そのうちどの範囲を損金算入として認めるか」を判断します。この2つは切り離して考える必要があります。

最初にご紹介したフローチャートの通り、最も避けるべきは「退職の事実なし」と判断されるルートです。そして、理想的なのは、退職の事実が客観的に認められ、そのうえで退職金の金額も妥当と判断されるルートです。

最後に一つ例を挙げると、株主総会で300を決議したものの、税務上100しか損金算入が認められない場合、残りの200は税負担が発生します。しかし、それ自体は問題ではありません。何より避けなければならないのは、「実質的に退職していない」とみなされ、退職金そのものが否認される事態です。以上が、役員退職金に関する税務上のポイントです。