動画(約16分)

今回のポイント

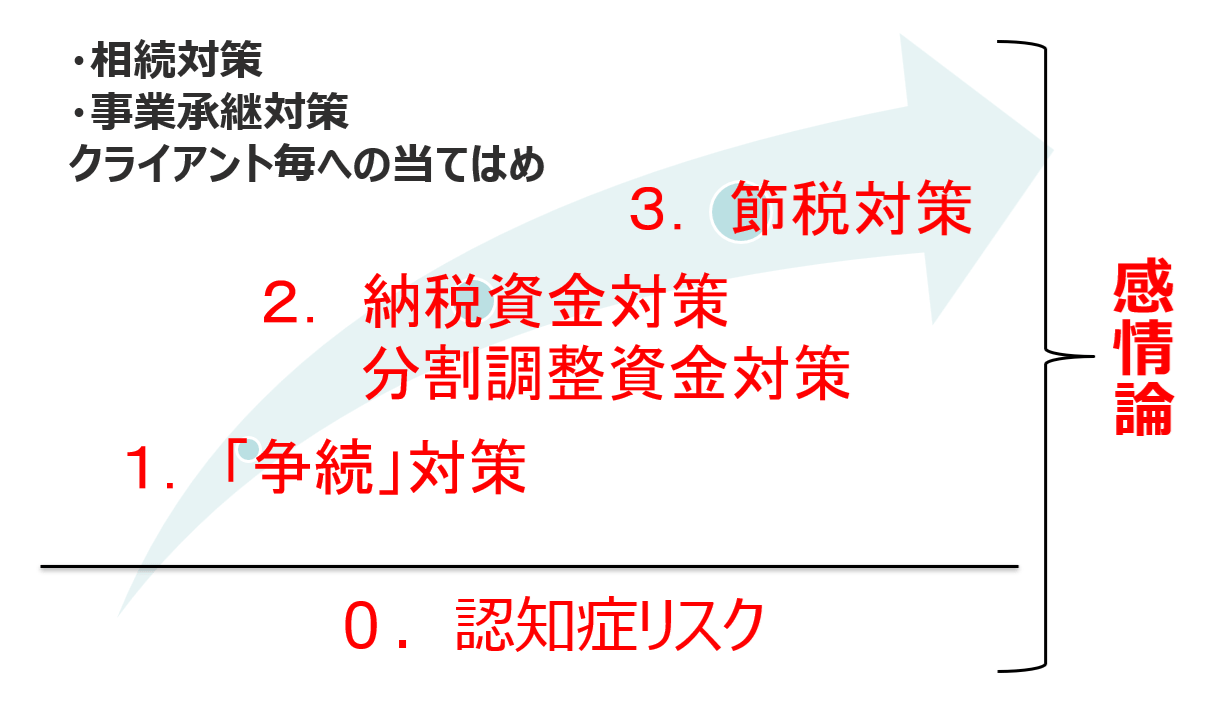

自社株評価を踏まえた相続対策の全体像について解説します。事業承継は社長交代だけの問題ではなく、自社株の承継を通じて相続・贈与の領域に踏み込むことになります。中小企業の自社株は非上場であり、後継者は売却できない財産を引き継ぎながら、相続税や分割調整資金を用意しなければなりません。会社が成長し利益を上げるほど自社株評価は高まり、この負担は一層重くなります。こうした課題に対応するためには、まずは家系図を作成して相続人や資金需要を整理し、決算書をもとに自社株評価を把握することが不可欠です。自社株評価を通じて相続税額や遺留分リスクが見えてくることで、節税対策、納税資金の確保、争族防止といった対策の方向性が明確になります。全体像を踏まえた上で、アクションごとにロードマップを描きながら支援していくことが求められます。

スクリプト

連載として進めてきたシリーズも今回で12回目となり、いよいよ最終回となりました。これまで事業承継対策について幅広く取り上げてきましたが、今回は自社株評価を踏まえて相続対策をどのように考えるべきか、その全体像をお伝えしたいと思います。

相続・事業承継対策の基本

これまでの回でお話ししてきた通り、相続と事業承継で行うべきことは、似ているようで異なります。

事業承継とは会社そのものの承継、すなわち事業を引き継ぐことを指しますが、その中には「社長が変わること」と「株を承継させること」という2つの側面があります。

社長交代は会社内部の問題であり、基本的に家庭の事情は関係しません。一方で、自社株を子どもに継がせるとなると、親の財産を子どもへ移転することになりますので、相続や贈与を含む家庭内の問題にも発展します。つまり、生前に渡せば贈与税が、相続時に渡せば相続税がかかることになります。

このように、株式の承継は相続の枠組みの中に組み込まれることになります。その中で後継者は株を受け取らなければなりませんが、中小企業の自社株はほとんどが非上場であり、外部に売却することはできません。売却しようとすればM&Aになりますが、子どもに継がせる場合にはその選択肢は取りませんので、後継者は「売れない財産」を相続することになります。

子どもの立場で考えると、売れないものを引き継いでも困るわけで、たとえば売れない不動産を相続しても「いらない」と感じるのと同じことが起こります。売れないにもかかわらず、もらった時には税金だけ発生するというのは非常に重い負担です。だからこそ、株を承継させる際に税金を払えるよう、事前の備えが必要になります。これが、上の図の「2. 納税資金対策」です。親がしっかり準備しておかなければ、子どもは税金を支払うことができないということです。

さらに、売れないとはいえ自社株は財産であり、後継者がそれを受け取れば、兄弟姉妹からは多くの財産を引き継ぐことに対して疑問が生じます。後継者としては、売れないから価値があっても困るという事情があるのですが、兄弟側から見れば、価値があるなら相応の金銭を分けてほしいという話になります。

これが、相続における「分割調整資金」の問題です。つまり、税務署に納める税金に加えて、兄弟間の調整にも資金が必要になるということです。後継者の立場では、十分な現金を個人で用意しなければならない一方、仮に用意できなくても株は承継しなければならないという、非常に難しい課題が生じることになります。

個人財産・法人財産の関連性

そもそも、自社株とはどのような財産なのでしょうか。自社株の評価は、会社の業績が伸びれば伸びるほど上昇していきます。経営者が努力して利益を積み上げているのに、儲かった結果として相続時の評価額が上がり、税負担が重くなるというのは、まさに経営者特有のジレンマと言えます。

会社が成長すれば自社株の評価が膨らみ、承継時には大きな税負担や分割調整の問題が発生し、後継者には相応の責任がのしかかってきます。これが自社株承継の難しさです。そのため、自社株が現在どの程度の評価になっているのかを把握できなければ、相続税の試算すらできません。まずは自社株の評価を把握することで、ようやく全体像が見えてくるのです。

たとえば、上記B/Sをご覧ください。社長である父の財産には、現預金、上場株式等、不動産などさまざまな資産がありますが、その中でも自社株の存在は極めて大きな意味を持ちます。業績の良い会社であれば、自社株が財産全体に占める割合はきわめて高く、50%、60%、70%に達することも珍しくありません。個人資産の大半が自社株というケースも実際によくあります。一方で、利益があまり出ていない会社の場合は自社株の評価も大きくならず、資産全体に占める割合も低く、自社株が相続上の大きな問題にならないこともあります。

要するに、売れない財産がどれだけあるのか」という点が相続問題の核心です。売却できない財産の価値が大きくなればなるほど、相続時の負担や調整の問題が顕在化します。だからこそ、中小企業オーナーは自社株の評価を把握する必要があり、それが相続税の概算を知るうえでの最初の入り口ということになります。

とはいえ、個人財産というものは他人に容易に開示できるものではありません。銀行員であれば、自行の預金残高は把握できますが、当然ながら他行の残高までは分かりません。生命保険の加入状況なども、外部からは分からないのが通常です。個人の財産をすべて開示する人は少なく、皆さん自身も全てを明らかにしたいとは思われないはずです。

その点、自社株であれば「これなら見せてもいい」という流れになりやすく、決算書を預かることができます。個人財産は見せたくないが、決算書であれば提示できる——これは多くのオーナーに共通する心理です。決算書があれば自社株の評価がおおよそつかめますので、相続税の概算も把握できます。そうすることで、「このくらい相続税がかかる見込みです」といった注意喚起が可能になります。

このように、自社株評価を起点とした相続対策は、会社の株価が高いほど提案しやすくなります。自社株評価が高いということは、個人財産に占める自社株の割合も大きいということですから、相続上の課題も必然的に大きくなります。一方で株価が低ければ相続税そのものが発生しにくく、大きな問題にならないケースもあります。しかし、それは実際に評価してみないと分かりません。だからこそ、まず自社株評価を行う必要があるのです。

相続対策・事業承継対策のステップ

①親族構成図(家系図)作成

自社株の評価額が把握できたら、次のステップとして親族構成図(家系図)を作成します。これを用いることで、相続人が何人いるのか、誰にどの財産が渡りそうかといった全体像が一気に見えてきます。

こちらの家系図では、父が社長で、母はすでに他界しており、長男・長女がいることがわかります。長男が専務として会社に関わり、しかも同居しているとなれば、会社の承継は長男が担うだろうと推測できますし、同居している以上、自宅も長男が引き継ぐ可能性が高いと読み取れます。また、長男に子ども、つまり孫がいるなら、その孫への財産承継という選択肢も自然に浮かんできます。

一方で、長男に子どもがいない場合は状況が変わります。仮に長男が財産を受け取っても、長男が亡くなれば配偶者へ、そして配偶者が亡くなれば、子どもがいないため配偶者側の兄弟へ財産が移ることになります。つまり、一家の財産が配偶者側の系統に渡るという流れになり、これを避けたいと考えるオーナーは少なくありません。気持ちの問題として、「下の世代に行くならまだしも、横に流れるのは避けたい」という感覚が働くわけです。

こうした判断が可能になるのは、孫の有無を含めた家族情報が整理されているからです。相続とは、財産をどのように下の世代へつないでいくかを考える作業そのものですから、家系図はその視点で丁寧に確認していく必要があります。

また、この家系図では長女は専業主婦です。専業主婦であるということは、長女自身に収入がなく、夫の収入で家庭が成り立っているという状況です。もしその夫の収入がそれほど大きくなければ、相続の場面でお金が必要だという話が出てくる可能性があります。さらに、子どもが高校生・中学生といった進学期であれば、これから教育費が大きくかかるタイミングでもあります。

家族構成を確認するだけで、「この家庭は相続時に一定の資金需要がありそうだ」という背景が読み取れるわけです。つまり、長男に対して長女側から「私たちにも相応の取り分が欲しい」と求められる可能性が見えてくるということになります。このように、家庭の事情や将来の資金需要を読み解くためにも、家系図の作成は欠かせません。

②決算書入手/③現状把握

家系図を作成できたら、次のステップは決算書の入手です。決算書は取引先であればすでに預かっているケースが多く、直近2期分の決算書があれば自社株評価は算定できます。

評価額が出れば相続税の試算が可能となり、おおよそどの程度の相続税が発生しそうか、分割調整が必要になる可能性がどれほどか、といった点まで見通すことができます。

ここで、金融機関の方に向けて重要な補足があります。自社株評価といえば、通常は類似業種比準価額や純資産価額を用いて計算しますが、遺留分の問題が絡むと話はまったく変わってきます。仮に兄弟姉妹が遺留分を請求した場合、裁判では類似業種比準価額や純資産価額といった税務上の評価方法は基本的に採用されません。裁判で基準となるのは「時価」、つまり実際の取引価額に基づく評価であり、この時価の方が高く算定されるケースが多いのです。言い換えると、遺留分で争いが起きれば、想定よりはるかに大きな金額を請求される可能性があるということです。

現時点では、この問題が大きく表面化している事例はそれほど多くありませんが、一度裁判になればこの評価方法が適用されるため、本来はここが最も注意すべきポイントです。ただし、経営者は往々にして自分の子ども同士は揉めないはずだと考えがちで、この種のリスクはなかなか受け入れてもらえないというのが実情です。

自社株評価と遺留分に関する整理ができると、ようやく後継者が必要とする資金の全体像が明確になります。ここで初めて、「では実際にどのように進めていくのか」という議論に移れるわけです。

今回のまとめ

改めて、冒頭の図をご覧ください。「3.節税対策」として、節税を行うのかどうか。行う場合、自社株の評価を下げるのかといった選択肢が出てきます。また、節税だけでなく、評価をコントロールしつつ資金も確保しておかなければなりません。さらに、「2.納税資金対策・分割調整資金対策」として、後継者が必要な資金を確実に用意できるようにしておくという視点も欠かせません。そして当然ながら、兄弟間で争いが生じないよう、遺言を残しておくという「1.争族対策」も重要になります。

このように、財産全体の構成と家系図が明らかになることで、相続対策の大まかな方向性は見えてきます。どのように相続税を抑えるのか、どれだけの資金を用意する必要があるのか、といった判断にもつながり、対策をどのように組み込んでいくかという実務的な流れができてきます。

こうした流れを踏まえると、自社株評価を起点に取り組んでいただきたいのは、①家系図を書く、②決算書を入手する、③相続税の試算をしてみる、という3つのステップです。相続税の計算は、すべての財産が完全に把握できていなければできないというものではありません。自社株の評価が出ていれば、その他の財産は現金や自宅を合わせて「ざっくり1億円」といった形で仮定して計算しても十分です。むしろ仮定計算を行うことで問題が浮かび上がり、その問題をどう解決するかという思考に自然と入っていけます。

問題解決のためには、まず現状把握を行い、そこから課題を抽出します。このプロセスが実際の相続・事業承継対策の基本的な流れとなります。

金融機関の皆さんは、日頃からさまざまな提案をされていると思います。保険提案に加えて、最近ではオペレーティングリースを扱うケースも増えています。なぜオペレーティングリースなのかと言うと、損金が出るからです。損金が増えれば会社の利益は下がり、その結果として株価も下がります。ですので、株価対策として提案している金融機関もあるのではないかと思います。

ただし、「株価を下げればいい」という単純な話ではありません。株価は下げても、事業が好調になればまた上がりますし、相続は今すぐ起こるわけでもありません。将来株価が上がったタイミングで株式を移転すれば、結果として贈与扱いになり、贈与税の問題が発生します。こうした点を踏まえたうえで、アクションごとにロードマップを描きながら提案していくことが重要です。

実際、金融機関や税理士法人の中には、こうした提案に日常的に取り組んでいるところが多くあります。今回お示しした対策の方向性を理解して、社内の専門部署にも確認しながら進めていただくのがよいと思います。本セミナーでは具体策には踏み込めませんでしたが、対策の全体像はお伝えできたのではないかと思います。

ここまで事業承継を中心に話を進めてきましたが、事業承継は今後の日本にとって避けて通れない中小企業課題です。M&Aなのか、親族内承継なのか、経営者が選ぶべき道は簡単ではありません。だからこそ、皆様にもそのサポートができるようになっていただければ幸いです。

以上で、私からの講義は締めさせていただきます。全12回、お付き合いいただき本当にありがとうございました。