動画(約18分)

今回のポイント

税法上の自社株評価は、同族株主等の場合、上場企業と比較する「類似業種比準価額」と「純資産価額」を組み合わせて算出します。会社の規模が大きいほど、類似業種比準価額の割合が高くなります。一方、同族株主等以外の株式は、配当額から逆算する特例的な「配当還元方式」で評価されます。

昨年11月、会計検査院はこの自社株評価方法に対し、「評価額が不当に低すぎる」として国税庁に強い指摘を行いました。指摘の主な内容は以下の2点です。

1. 原則的評価方式による評価の状況:過去の改正により純資産価額との乖離が拡大。評価計算上の選択肢の多さや、配当を行わない会社で配当を比準要素に入れる点が問題視されています。

2. 特例的評価方式(配当還元方式)による評価の状況:昭和39年制定以来、金利水準が大きく変化しているにもかかわらず、還元率が据え置かれており、株価が不当に低く抑えられていると指摘されています。

これらの指摘が反映されれば、自社株評価額は上昇し、中小企業の相続税負担が増加する可能性があり、今後の税制改正の動向に注意が必要です。

スクリプト

前回に引き続き、自社株評価の考え方をテーマにお話しします。前回は、「類似業種比準価額」と「純資産価額」という2つの評価方法について取り上げ、それらをどのような割合で用いるのか、つまり類似業種比準価額を100%から50%までの割合で組み合わせて使う考え方についてもお話ししました。

今回は、税法における自社株評価の続きに加え、昨年11月に会計検査院が行った指摘についても取り上げます。この指摘は自社株評価の考え方に大きく関係しており、現時点での状況やその影響についても触れていきます。

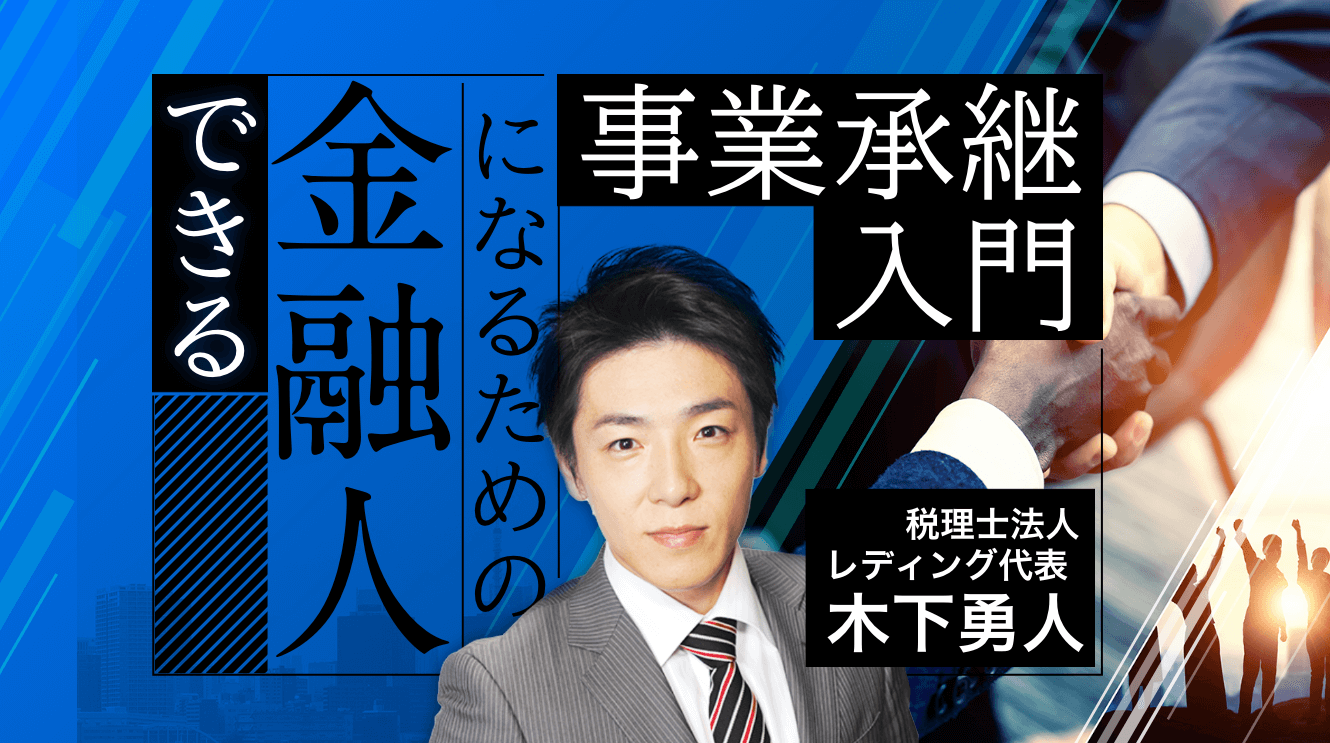

前回の復習(自社株の評価手順)

まずは前回の復習です。上の図の通り、最初に「価値のある人(同族株主等)」と「価値のない人(同族株主等以外の株主)」を区分します(第1表の1)。次に、会社の規模を分類して評価を行う(第1表の2)ことを前回ご説明しました。

そして、次のステップである「第4表」は「類似業種比準価額」に関するもので、上場会社と比較して評価するという考え方です。一方、「第5表」は「純資産価額」に関するもので、純資産額に基づいてその会社の資産価値を測る手法です。

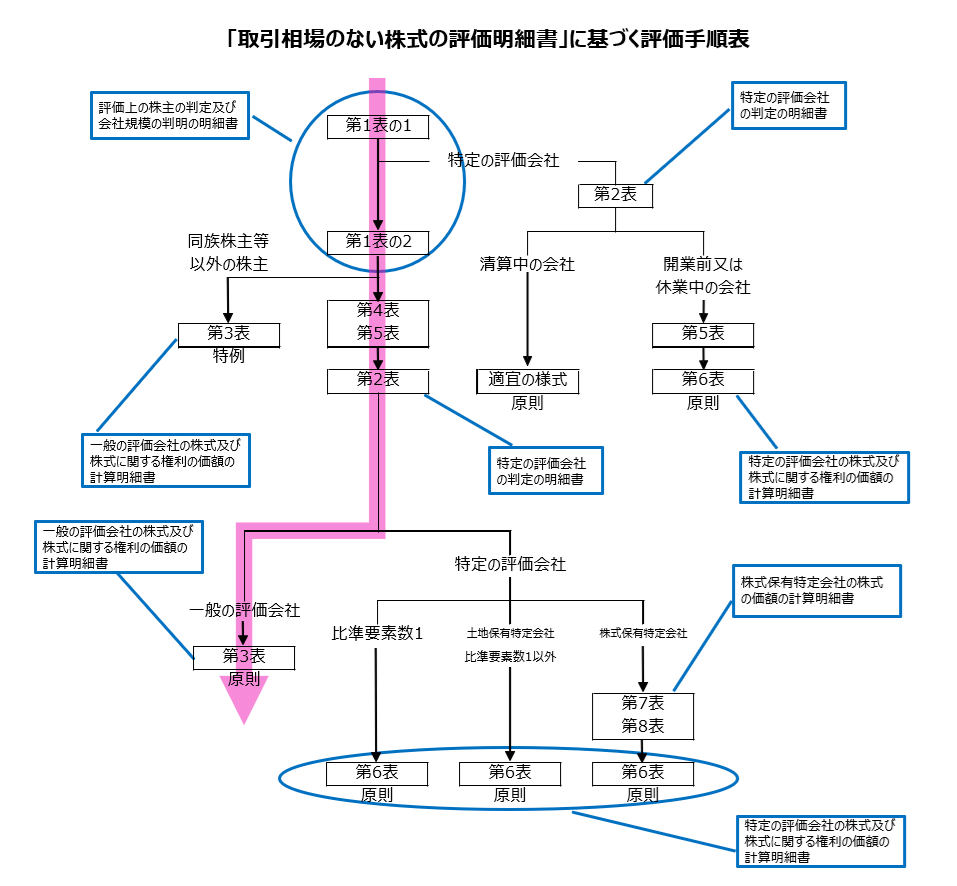

「第1表の2」をもう少し詳しくご説明すると、会社の規模に応じて「大会社」「中会社」「小会社」の3つに分類します。そして、下の図の通り、それぞれの分類に適した評価方法を適用する仕組みになっています。

大きな会社であれば、類似業種比準価額を100%使用する、つまり上場会社に近い水準で評価します。これに対し、小さい会社の場合は上場会社との乖離が大きくなるため、類似業種比準価額を50%、純資産価額を50%の割合で評価する、という取り扱いになっています。つまり、会社の規模が大きくなるほど、上場会社との比較である「類似業種比準価額」をより多く用いる仕組みです。

この点は後ほど触れる会計検査院の指摘とも関係しますが、一般的に『類似業種比準価額』のほうが『純資産価額』よりも株価が低く算出される傾向にあります。逆に、純資産価額を用いると高めに評価されるケースが多いのです。

そのため、株価を抑える目的で類似業種比準価額を活用する事例がしばしば見られます。こうした実務上の運用に対して、会計検査院から指摘が入っている部分がありますので、この後その内容を詳しくご紹介します。

評価上の株主の判定

ここで、先ほど触れた「第1表の1」で「価値のある人」と「価値のない人」に区分する考え方について、整理しておきたいと思います。なお、「価値のある人」の考え方については前回詳しくご説明しましたので、前回の動画をご確認ください。

一方で、「価値のない人」は、「第1表の2」での会社規模の判定を経たあとに分岐します。具体的には、同族株主等以外の株主がこれに該当します。こうした価値のない人が株式を保有している場合、その株式にはそれほど高い価値は認められません。というのも、基本的に配当しか受け取れないためです。そのため、価値としては低く評価されるという考え方になります。

このような場合には、いわゆる特例的評価、つまり「安く評価してもよい」という特例的な算定方法を用いることになります。今回はこの特例的評価についても簡単にご説明します。

特例的評価とは、配当額から逆算して株式の価値を算出する方法です。ただし、中小企業の多くは実際には配当を行っていません。そのため、配当がゼロの場合には逆算のしようがなく、評価額もゼロになってしまいます。そこで、国税庁が「最低限この金額を用いなさい」という基準を定めています。結果として、比較的低い金額で評価が算出される仕組みになっています。

この評価方法を「配当還元価額」と呼びます。ここからは、この配当還元価額について詳しくご説明していきます。

特例的評価方式の評価方法

上の計算式をご覧ください。ここには「1株あたりの年平均配当金額」と記載されています。計算方法としては、直前期とその前の期の配当金額の平均を取ります。つまり、2期分を足して2で割る、ということです。

例えば、1株あたり50円の配当を行っている場合、2期とも同じ50円であれば、50円+50円で100円、これを2で割ると50円となります。

次に、この金額を10%の還元率で割り戻します。「10%で割り戻す」とは、簡単に言えば10分の1で割る、つまり10倍するという意味です。したがって、1株あたり50円であれば10倍して500円、分子が5,000円であれば10倍で50,000円となります。このように、配当額に基づいて株式の価値を算出する方法を「配当還元方式」と呼びます。

これはあくまで特例です。価値のない株主については、この方法で評価して構わないとされています。実は、この方式は昭和39年に国税庁が定めたもので、それ以来一度も改正されていません。そのため、会計検査院から「少しおかしいのではないか」という指摘が出ているというわけです。

では、会計検査院は具体的に何を指摘しているのでしょうか。会計検査院が問題視しているのは、『その株式に係る1株当たりの年平均配当金額÷10%』という計算式の部分です。特に、「10%」という還元率の設定について疑問を呈しているという状況です。

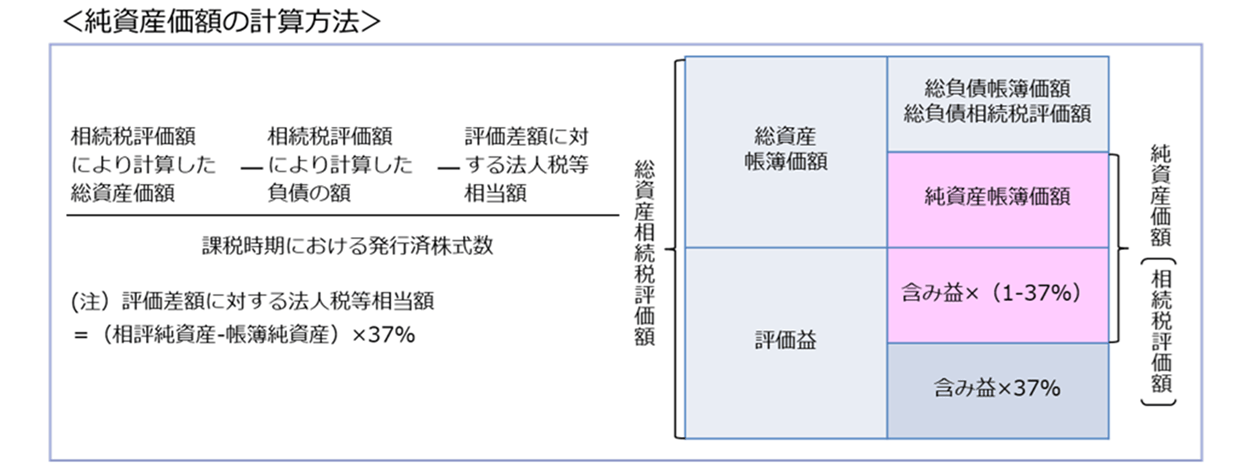

なお、先ほど簡単にご説明した「純資産価額」の計算方法は下の図の通りです。

こちらについては、特に問題は指摘されていません。つまり、純資産価額の計算方法については現行のままで問題ないという立場です。問題となっているのは、「類似業種比準価額」で、こちらに対して会計検査院からかなり強い指摘が入っているというのが実情です。

過去の経緯を振り返ると、類似業種比準価額は昭和39年に制度が作られたものです。その後、さまざまな改正が加えられてきましたが、基本的には「評価を下げる」方向での改正が続いてきました。つまり、「低めの評価でよい」という方向性で改正が重ねられてきました。平成29年には一部わずかに評価が上がった箇所もありましたが、全体としては下げる方向の改正が続いています。

改正の結果、当初の水準よりも評価額が大幅に下がり、現在では類似業種比準価額の方が純資産価額よりも圧倒的に低く算出されるようになっています。なぜこのような差が生じたのかというと、純資産価額はほとんど改正されていない一方で、類似業種比準価額は改正によって引き下げが繰り返されてきたためです。

こうした背景から、会計検査院は「類似業種比準価額による評価が過度に低くなっているのではないか」と指摘しています。具体的には「この計算式を見直してほしい」と求めており、見直しが行われれば評価額は上がる方向になります。

評価額が上がるということは、世の中の中小企業の自社株の価値が軒並み上昇することを意味します。結果として、相続税の負担も増えることになり、株式を売却できない状況で相続税をどう支払うのかといった問題が生じるわけです。こうした状況が、現実に起きており、会計検査院が指摘しているというのが現状です。

会計検査院の指摘内容

では、会計検査院はどのような形で指摘を行っているのでしょうか。ここでは令和6年11月6日付で、会計検査院がホームページ上に公表した「令和5年度 決算検査報告の特徴的な案件」という資料を見ていきます。この報告は会計検査院が内閣総理大臣に対して提出している報告書で、令和6年11月の報告は令和5年度決算に関するものです。

この報告の目的は、「国の無駄」をチェックすることにあります。対象となるのは全省庁で、国税庁や財務省も含まれます。会計検査院は内閣総理大臣の直轄機関で、イメージとしては各省庁の「内部監査室」に近い役割を担っています。内部監査室の指摘がしばしば嫌われるのと同様に、会計検査院の調査も省庁にとって歓迎されるものではありません。指摘を受けると対応に困ることもありますが、会計検査院の役割としては、「ここは無駄ではないか」「この点はおかしいのではないか」と問題点を明らかにし、改善を求めることが求められています。

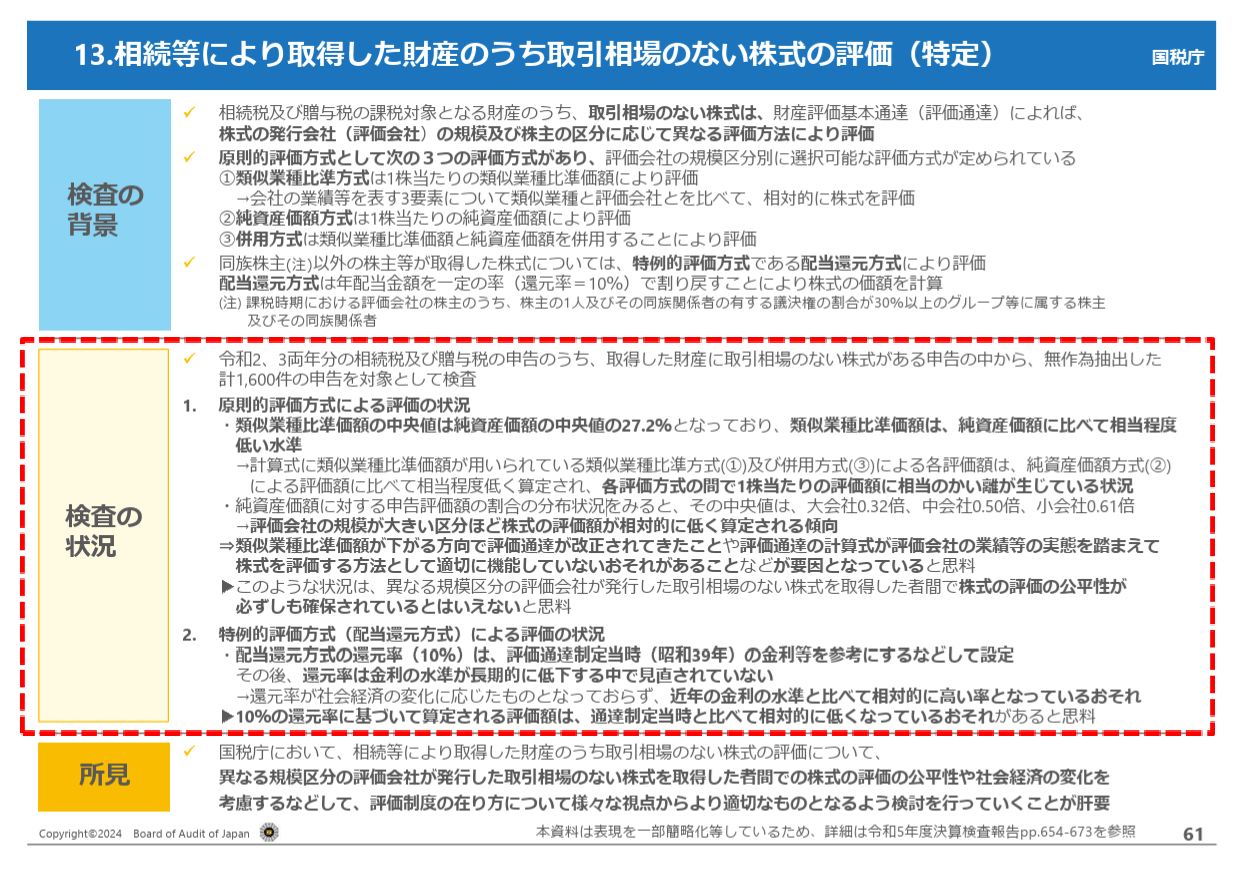

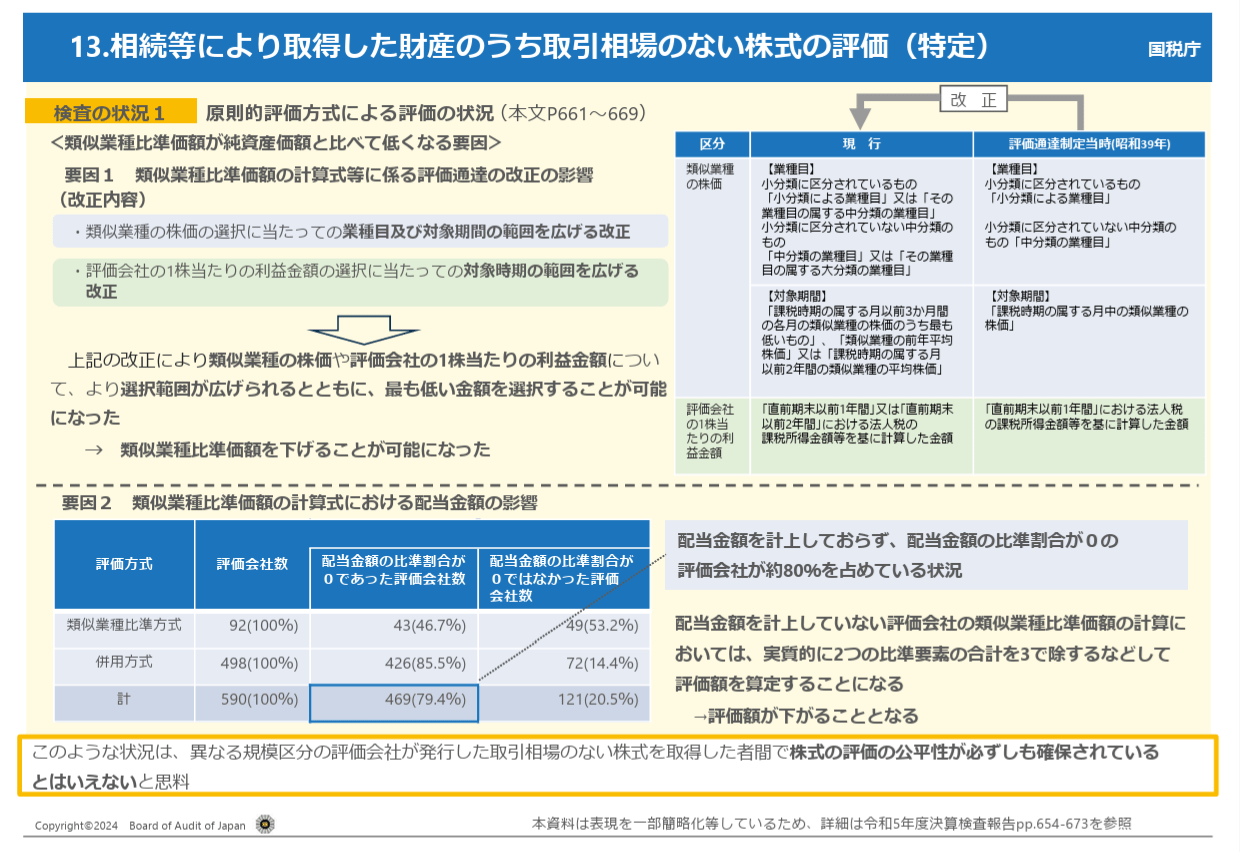

その中で、特徴的な案件として紹介されているものがあります。いわば“事例紹介”として、注目すべき事例が整理されており、その13番目に「相続等により取得した財産のうち取引相場のない株式の評価(特定)」と記載されています。まさに今回のテーマである、中小企業など上場していない会社の株式評価に関する指摘です。

つまり、この報告書では、会計検査院が非上場会社の自社株評価について具体的な意見を述べていることがわかります。では、早速資料を確認していきましょう。なお、この資料は会計検査院のホームページにすべて掲載されています。詳細はそちらからご確認いただけますので、本セミナーでは概要を理解していただければ十分です。

上記資料の中の、赤い破線部分をご覧ください。ここには会計検査院の結論が示されており、下記の通り記載されています。

1. 原則的評価方式による評価の状況

2. 特例的評価方式(配当還元方式)による評価の状況

この2つのうち、まずは2番目の特例的評価、すなわち配当還元方式からご説明します。先ほども触れた通り、この評価方式は「価値のない人」に適用されるもので、1株あたりの配当を10%で割り戻して、評価額を算出する方式です。

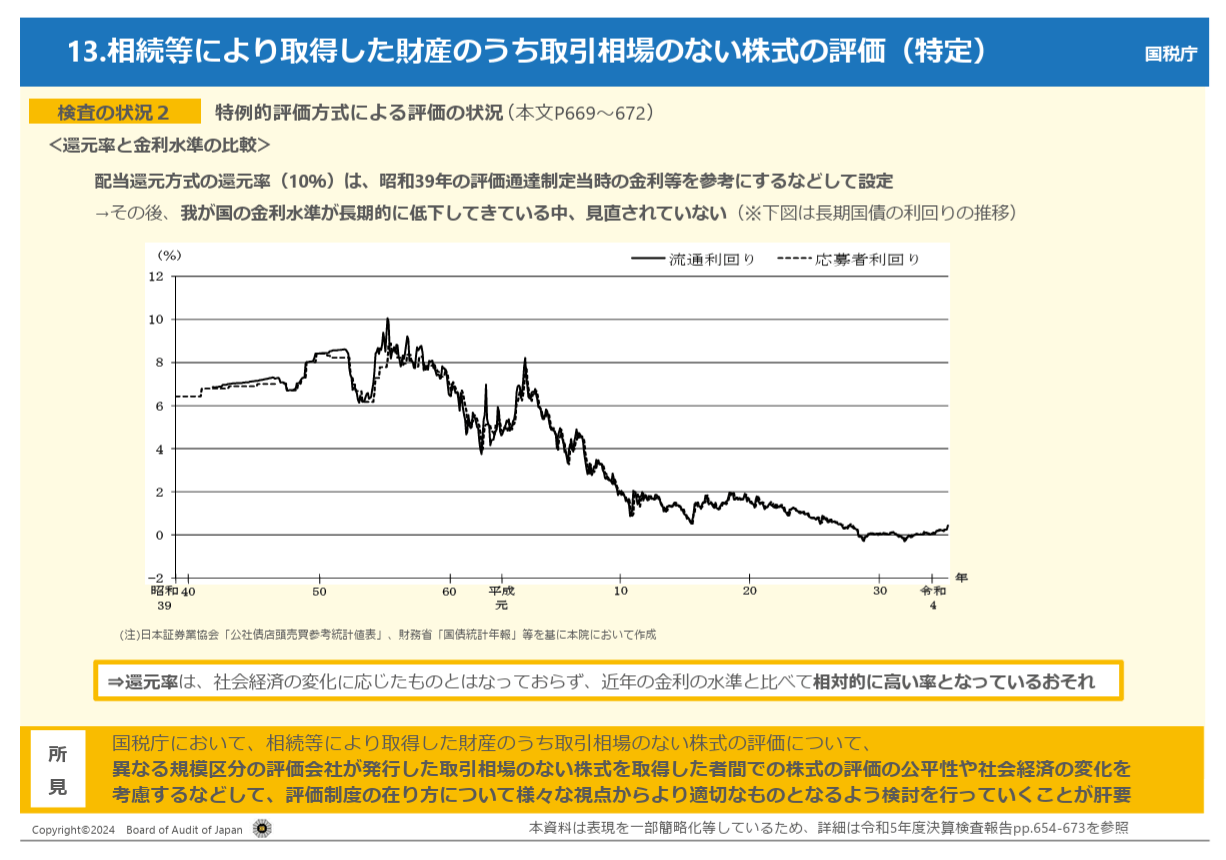

ここで会計検査院が指摘しているのは、「10%で割り戻すことは適切か」という点です。つまり、還元率10%は妥当なのかという問題です。この還元率は昭和39年、高度経済成長期の金利水準などを参考にして制定されたものです。しかし現在の金利水準は当時とは大きく異なるにもかかわらず、10%という還元率は一度も見直されていません。会計検査院はこの点について指摘しています。金融機関にお勤めの方であれば、この指摘が妥当であることは理解しやすいと思います。

例えば、割引率を5%にするとどうなるかというと、5%で割り戻すというのは20分の1で割ることになります。つまり、従来の10倍だった株価が20倍になるわけです。さらに、2%で割り戻すと50分の1で割ることになります。したがって、10%のときの10倍だった株価が50倍となり、単純計算で5倍の水準になります。

つまり、還元率(分母)の数字を10%、5%、2%と下げるほど、株価は高く算出されることになります。会計検査院の指摘は、「現在の10%という還元率は高すぎて、株価を低く抑えすぎているのではないか」というものです。要するに、金利水準が下がっている現状において、昭和39年の基準のまま10%の還元率を使うのは現実的ではない、というのが会計検査院の考え方です。

次に、1番目の指摘「原則的評価方式による評価の状況」についてご説明します。こちらは、類似業種比準価額に関する指摘です。

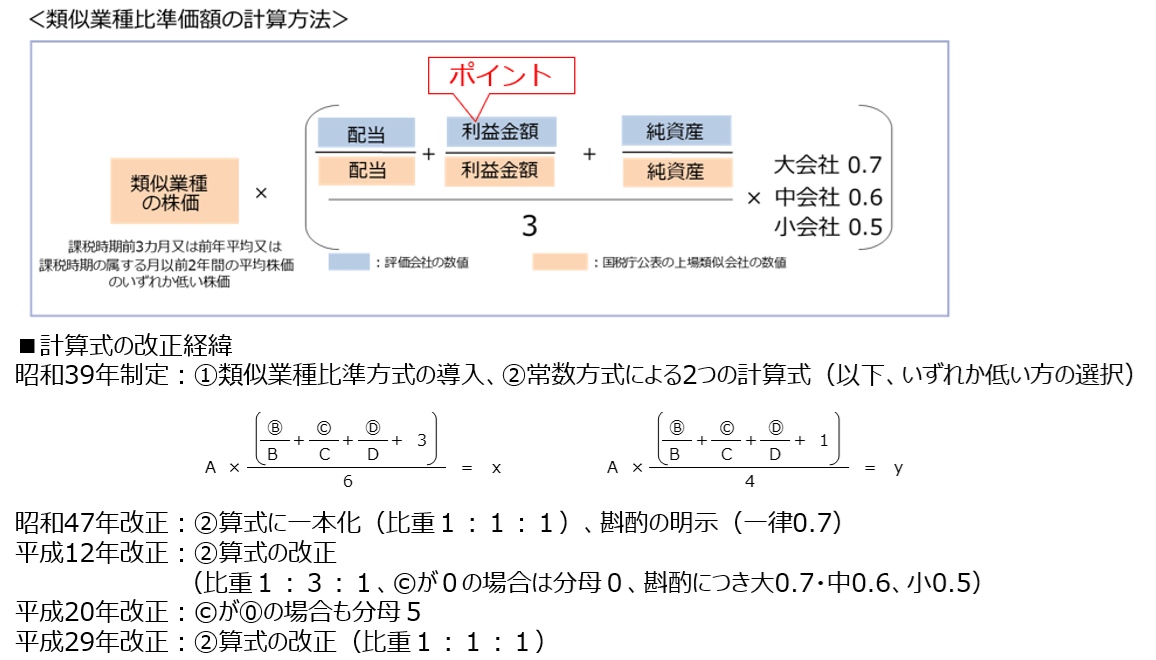

類似業種比準価額とは、配当・利益・純資産を上場会社と比較して、自社がどの程度の価値なのかを評価する方法です。この類似業種比準価額が安すぎるのではないか、という指摘がここに書かれています。評価が低すぎるため、見直して高める必要があるのではないか、という内容です。

今回はすべてを細部までお伝えしませんが、先ほどもご紹介したこちらの計算式を改めてご確認ください。

まず、類似業種の株価の部分を調整します。ここには全部で5つの選択肢がありますが、まずはこの選択の幅を狭めます。さらに、真ん中の「利益」の部分にも2つの選択肢があります。直前の期のものを使うか、またはその前の期と平均して使うか。いわば“いいとこ取り”ができる仕組みになっています。これもおかしいのではないか、という指摘です。

また、配当についても触れられています。中小企業の多くは実際には配当を行っていません。そのため、配当を計算に入れるのはおかしいのではないか――という点です。配当を削ると評価額が上がる場合がありますので、こうした点も細かく指摘されているわけです。

この指摘内容の詳細は、下記資料をご確認ください。

「要因2」をご覧いただくと、「配当なんてほとんどしていない」ということが書かれています。中小企業の約80%は配当をしていないのに、なぜ配当を計算に入れているのか、という指摘です。したがって、「配当は削ったほうが良いのではないか」という結論になっています。

次に、「要因1」の右側の表をご覧ください。ここには5つの選択肢があります。もともとは1つしかなかった選択肢が改正によって5つに増えていますが、「1つでいいのではないか」ということです。利益にも2つの選択肢がありますが、こちらも以前は1つしかありませんでした。

さらに、先ほどは触れませんでしたが、業種を分類していく際、日本標準産業分類に沿って細かく分類していくと「小分類」に当てはまる場合があります。小分類の上には「中分類」、その上に「大分類」がありますが、小分類に該当する場合は、小分類と中分類のうち低いほうを選んでよい、というルールになっています。中分類に該当した場合も同様で、中分類と大分類のどちらが低いかを取ってよい、という形です。

このように選択肢の幅が広くなっており、「おかしいのではないか」「もっと幅を狭めるべきではないか」という指摘がなされています。

こうした指摘を反映すれば、類似業種比準価額は上昇することになります。評価額が上がれば、当然ながら相続税も上がることになります。以上が、会計検査院からの主な指摘内容です。

自社株評価の今後

自社株評価、いわゆる「取引相場のない株式評価」は、通達に基づいて行われます。通達は法律ではありませんが、国税庁長官の権限で発出されるものです。そして、この通達に基づく「財産評価基本通達」によって、自社株の評価は実質的に法律のように運用されています。

相続税法第22条には自社株を「時価で評価せよ」と定められていますが、具体的な算定方法は法律には記載されておらず、通達に示されています。そのため、通達の内容が変われば、実質的に税制改正と同じ影響があると考えられます。

毎年12月中旬に公表される「税制改正大綱」では、来年度、すなわち令和8年度の方向性が示されます。変更がある場合はここに記載され、変更がない場合は触れられません。これまでの改正はすべてこの大綱に記載されてきたため、今後も改正がある場合は大綱に反映されると考えられます。

もし変更がなければ、納税者への影響は限定的です。逆に変更がある場合は、計算式や適用開始時期などが指定されることになりますので、我々も含め、クライアントに対して「相続税が上がる可能性があります」という情報提供が必要になります。

今回は、前回のお話に加えて、会計検査院から現状指摘されている内容、そして今後の税制改正の可能性についてもご説明しました。自社株評価は非常に奥が深く、実務では税理士が中心に対応しますが、金融機関の皆様も中小企業を相手にする機会が多いため、こうした考え方や今後の方向性を理解しておくことが重要です。