動画(約21分)

今回のポイント

事業承継には「財産承継」と「経営承継」の2つの側面があります。財産承継とは自社株を後継者に移転することで、税金を払えば比較的容易に進めることができますが、兄弟間で財産分配の問題が発生する可能性があります。一方、経営承継とは代表を交代することですが、後継者の育成が課題となります。経営承継には十分な準備が必要となることから、より難易度が高いですが、財産承継・経営承継それぞれのリスクを検討した上で事業承継を行うことが大切です。

また、中小企業にとって最大のリスクは、社長が突然亡くなることです。中小企業は社長の属人性が高いため、社長の急逝は企業の信用不安を引き起こし、従業員や取引先、金融機関にも影響を及ぼします。また、家族には将来の生活不安を与えることになるため、社長の死亡や早期リタイアのリスクについても考えておく必要があります。

このように、事業承継には様々な要素が絡み合うため、それぞれのリスクを認識し、検討することが求められます。

スクリプト

前回、前々回は中小企業庁のデータを用いて「事業承継とは何か」ということを確認しましたが、今回からは具体的な話に入ります。今回のテーマは「事業承継の考え方」で、「財産承継」と「経営承継」の2つの考え方について整理します。

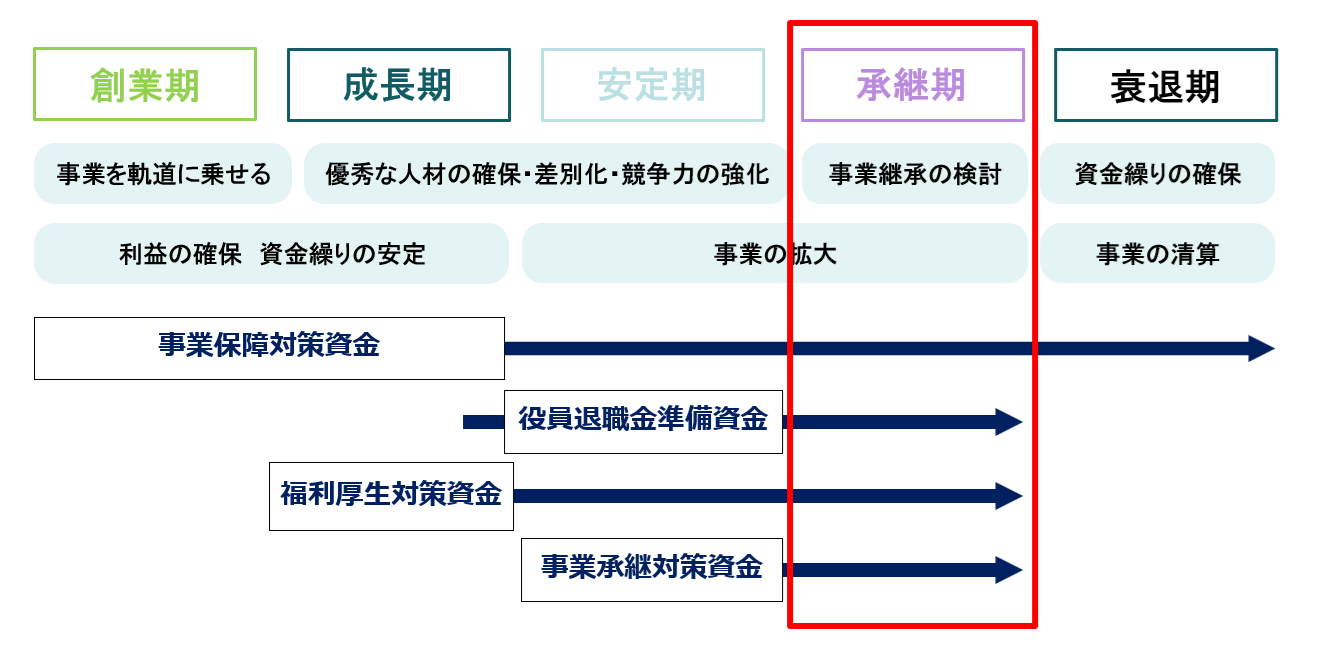

企業の成長ステージ

企業の成長ステージは、次の図の通り左から右へと流れる形になっています。最初は創業期、次に成長期、安定期、そして承継期、衰退期と続き、各ステージによって抱える悩みも異なります。

創業期は、会社の存続をかけて事業を軌道に乗せなければなりません。創業融資を金融機関から借りながら、なんとか資金を確保し、利益を上げていく必要があります。これを乗り越えると、人を雇い始める成長期に入り、規模が大きくなっていきます。そして安定期に入ると、社歴が長くなり、従業員も増え、利益も安定してきます。そうすると、次に承継期を迎えることになります。

前回お話ししましたが、社長の平均年齢は年々上昇しており、60歳を超えていることが一般的です。次世代のことを考えなければならない段階に入るこの時期を「承継期」と呼び、後継者がいる場合は親族内承継として子どもなどに事業を引き継ぐことになります。また、従業員に承継するケースもあります。しかし、最近では子どもが事業を継がないケースも増えており、親族外承継としてM&Aが活発になっています。本シリーズでは親族内承継をメインに話を進めてまいりますので、子どもがすでに会社にいて、引き継ぐ意思がある場合を前提としています。

一方で、後継者がいない場合やM&Aでの売却が難しい場合、最終的には清算という選択肢も考えられます。事業承継の出口戦略には親族内承継、親族外承継がありますが、事業承継されなければ廃業して清算に向かうことになります。

事業承継の本質を考える

では、事業承継とはそもそも何なのでしょうか。ここからは本日のテーマでもある財産承継と経営承継について確認していきます。

事業承継の1つ目の側面は、個人所有の会社に関係する財産を次世代に承継させることです。ここでいう次世代とは、お子さんのことを指しています。では、個人所有の会社に関係する財産とは何でしょうか。イメージしにくいかもしれませんが、具体的には「自社株」のことです。社長がオーナーを務める場合、一般的に株式会社の株式のほとんどを社長が所有しています。この自社株は、現預金や不動産、上場会社の株などと同じように、個人が所有している財産と考えられます。

社長にお子さんが2人、例えば長男と次男がいるとします。次男が公務員で会社を継ぐつもりがない場合、株を次男に渡すわけにはいきません。自社株は、会社を継ぐ人が持つべきものであり、会社に関係のない人が持つことは望ましくないからです。自社株を持っていると、会社の意思決定を支配できるため、会社の方向性を決めることができます。そのため経営に関係のない人にその権利を持たせるわけにはいかず、会社を継ぐ人が株を持つ必要があります。そこで後継者に自社株を継がせることを「財産承継」といいます。

では、株を長男に渡したらすべて終わりかというと、そうではありません。株が移動しても、株主の変更情報は税務署にしか分からないため、対外的には事業承継が行われたことがわかりません。外部の人からは、社長が変わることで初めて「事業承継が完了した」と認識されるのです。この代表の交代が「経営承継」です。

事業承継には、株の移転(財産承継)と代表の交代(経営承継)の2つの側面があり、どちらも必要になります。この2つのうち、より難しいのは経営承継です。

財産承継で自社株を渡すことは、現金や上場会社の株式を渡すことと並列に考えられます。例えば、現金を200万円長男に贈与した場合、9万円の贈与税がかかります。では、自社株を200万円分長男に渡した場合はどうでしょうか?同じく9万円の贈与税がかかります。税金を支払い、少しずつ株を移転すれば、財産承継自体は進めることができるのです。

一方、経営承継ですが、長男に社長を任せることができるでしょうか。簡単に任せることはできないと思います。例えば、東京にいた長男が急に戻ってきて、すぐに社長に就任するとしたら、他の従業員はどう思うでしょうか。事業承継の一番の課題は、後継者の育成にあるのです。

次の社長になるために、後継者をしっかり育成し、一定の段階で交代させる必要があります。完璧な状態になるまで待つわけにはいきませんが、ある程度育成を進め、経営の考え方を身につけた段階で社長を交代させることが重要です。このことから、事業承継において難しいのは経営承継だと言えます。財産を渡すには税金を払うだけですみますが、経営承継は会社の経営そのものだからです。

金融機関の方々も、社長が変わって本当に大丈夫かどうかを気にするのではないでしょうか。例えば不動産賃貸業を営む会社であれば、不動産が収益を生むため、社長が誰でも大きな影響はないかもしれません。しかし、従業員を雇い、事業を運営している会社であれば、社長の経営手腕が重要になります。そのため、経営承継は財産承継よりもはるかに難易度が高くなります。

M&Aであれば、優秀な後継者に経営を任せることができます。しかし、親族内承継では、後継者を選ぶことができません。子どもが1人か2人しかいない中で、どのように育成し、経営を任せるかがビジネスの永続性を考えたときに課題となります。

出口戦略を考えていますか?

事業承継において、一つ目の出口は自社株の移転です。自社株は、税金を払うことで子どもに移転させることができます。生前に渡すなら贈与税、亡くなってから渡すなら遺言を書いておき、相続税を払うことで移転が可能です。

しかし、例えば自社株が1億円あり、それを長男に相続させた場合、次男や長女はどう思うでしょうか。「長男だけ1億円分の資産をもらったのに、私は何ももらえない」という不満が出る可能性があります。長男が「これは会社の株だからお金にはならない」と説明しても、M&Aをすれば売却できると知っている次男や長女が納得するとは限りません。これは自宅に同居している長男が「住んでいるからお金にならない」と言っているのと同じことなので、揉める可能性があるのです。従って、自社株の移転にあたっては、兄弟からお金を求められる可能性があることについても考慮する必要があります。

もう一つの出口は社長交代ですが、社長を譲ったらあとは何も考えなくていいかというと、そうではありません。社長を任せたものの、結局うまくいかず、再び元の社長に戻るというケースは少なくないのです。簡単に代表を譲ることはできないので、そのための十分な下準備が必要になります。

このように、「株を譲る」という出口と「代表を譲る」という出口のどちらも、それぞれしっかりと考えるべきことがあるのです。こうした点をきちんと検討した上で、事業承継を行う必要があります。

中小企業最大のリスク

中小企業にとって最大のリスクは何でしょうか?それは、社長が突然亡くなることです。もし社長が急に亡くなったら、どうなるでしょうか?従業員の立場なら、「この会社、大丈夫かな?」と不安になるでしょう。取引先なら、「今後も取引を続けていいのか?ちゃんと回収できるのか?」と疑問を抱くはずです。金融機関なら、「この会社にお金を貸して大丈夫なのか?社長がいなくなったら利益を生み出せないのでは?」と心配になるでしょう。

中小企業は、社長の属人性が高いです。一方、上場企業の社長は属人性が高くありません。会社のブランド力があるので、社長が交代しても事業は続いていきますが、中小企業では社長が会社そのものです。だからこそ、社長が亡くなると、会社には一気に信用不安が訪れます。

さらに、社長の死は、家族にとってはお父さんが亡くなることでもあります。奥さんや子どもは、「お父さんが亡くなった」と心配します。社長が亡くなると、会社のステークホルダーと遺族が困ることになるのです。

このように、中小企業にとって最大のリスクは、社長にいきなり相続が発生することです。「社長は絶対に亡くならない」とは言えません。コロナ禍では、そうしたリスクを意識した経営者も多かったかもしれませんが、何が起こるか分からないのが現実です。

もし亡くなることを想定していなかったら、従業員、取引先、金融機関、そして何より遺族に迷惑をかけることになります。このような認識を持っておくことが、経営者にとって非常に重要です。中小企業の社長は会社のことばかり考えがちですが、家族のことも考えなくてはなりません。

さらに、リスクは死亡だけではありません。例えば、がんで闘病生活が必要になったとしたらどうでしょうか?社長が会社に出られなくなれば、同じように信用不安が起こります。また、家族はどう思うでしょうか。社長は存命のため保険金は下りないことから、今後の生活について心配することになります。これもまた、大きなリスクなのです。

このように、社長個人にリスクが集中する中小企業では、リスクの存在を顕在化しておくことが重要です。社長が早期リタイアした場合、法人としては信用不安(社内、取引先、金融機関)というリスクがあります。また、個人としては将来の生活不安というリスクがあります。経営する上で、このようなリスクについて考えておく必要があります。

死亡退職のことを本気で考えてみましょう

ここで、社長が亡くなった場合の遺族の立場について考えてみましょう。通常、会社を辞める時には退職金がもらえます。しかし、辞める前に亡くなってしまうと、死亡退職になります。もし社長が亡くなったら、配偶者は「会社から死亡退職金を受け取りたい」と考えるでしょう。これは生活費や子どもの学費のことを考えれば自然なことです。

そこで、会社の経営に関係のない配偶者が死亡退職金を求めたとします。退職金は会社のお金なので、従業員の給与・取引先への支払い・金融機関への返済など、会社の運転資金の方が退職金より優先されます。運転資金は何か月分必要でしょうか。ある程度運転資金をプールしておかないと、従業員も金融機関も困ることになるので、死亡退職金は「会社に余裕があれば支払われるもの」なのです。つまり、亡くなったからと言って必ず死亡退職金が支払われるとは限らないのです。

このように、死亡退職金よりも会社の運転資金の方が優先されること、そして遺族間でもお金の分配問題が発生する場合があることを認識しておく必要があります。

今回のまとめ

今回は、事業承継について、財産承継と経営承継という2つの側面からお話ししました。そして、そこに中小企業にとって最大のリスクである社長の相続発生を絡めてお話ししました。社長が突然亡くなることは、リスクとして考えておくべきことです。ただし、それ以上に難しいのは後継者の育成だと思います。

今、社長の子どもが「父親の会社を継ぎたい」と思うケースは少なくなっています。会社の借入金に対する連帯保証も大きな問題です。新しい社長になるということは、その借金の保証人になるということです。たとえば、会社が3億円の借金をしていたら、息子が社長になった瞬間、その3億円のリスクを背負うことになりますから、誰だって継ぐのをためらいますよね。後継者の配偶者も、「そんなリスクを負うのは困る」と反対する可能性があるでしょう。このように、後継者の育成には大きなハードルがあるのです。

また、事業が成長すると、自社株の価値が上がり、税金の問題も発生します。さらに、遺族の間で財産分配の問題も起こるかもしれません。こうしたさまざまな要素が絡み合うのが事業承継なのです。次回も引き続き、事業承継をテーマにお話します。