動画(約20分)

今回のポイント

経営者保証とは、会社が銀行などから資金を借りる際に経営者が個人として返済の責任を負う制度のことです。多くの場合連帯保証というかたちをとるため、会社が返済できなくなると経営者の個人財産にまで影響が及びます。そのため、経営者には大きなリスクが伴い、返済義務が経営者個人に直接課されます。経営者保証があると、経営者が亡くなった場合や大病にかかった場合などに、保証債務の問題が発生しやすく、相続人にまで影響が及ぶ可能性もあります。こうしたリスクに備え、生命保険の活用を検討することが重要です。なお、かつて事業承継時の二重保証が問題視されましたが、「経営者保証に関するガイドライン」により、後継者が連帯保証人となる場合、先代の保証は原則不要とされました。最終的には、企業が継続的に利益を上げ、強固な経営基盤を築くことが、経営者保証の問題を解決し、経営者と金融機関双方にとっての理想形となります。

スクリプト

今回のテーマは「経営者保証」です。銀行が法人に融資する場合、経営者個人の連帯保証、つまり経営者保証を求めるケースが多いのではないでしょうか。今回はその経営者保証について、法人だけでなく、経営者個人にどのような影響をもたらすのか、という点を中心に解説します。

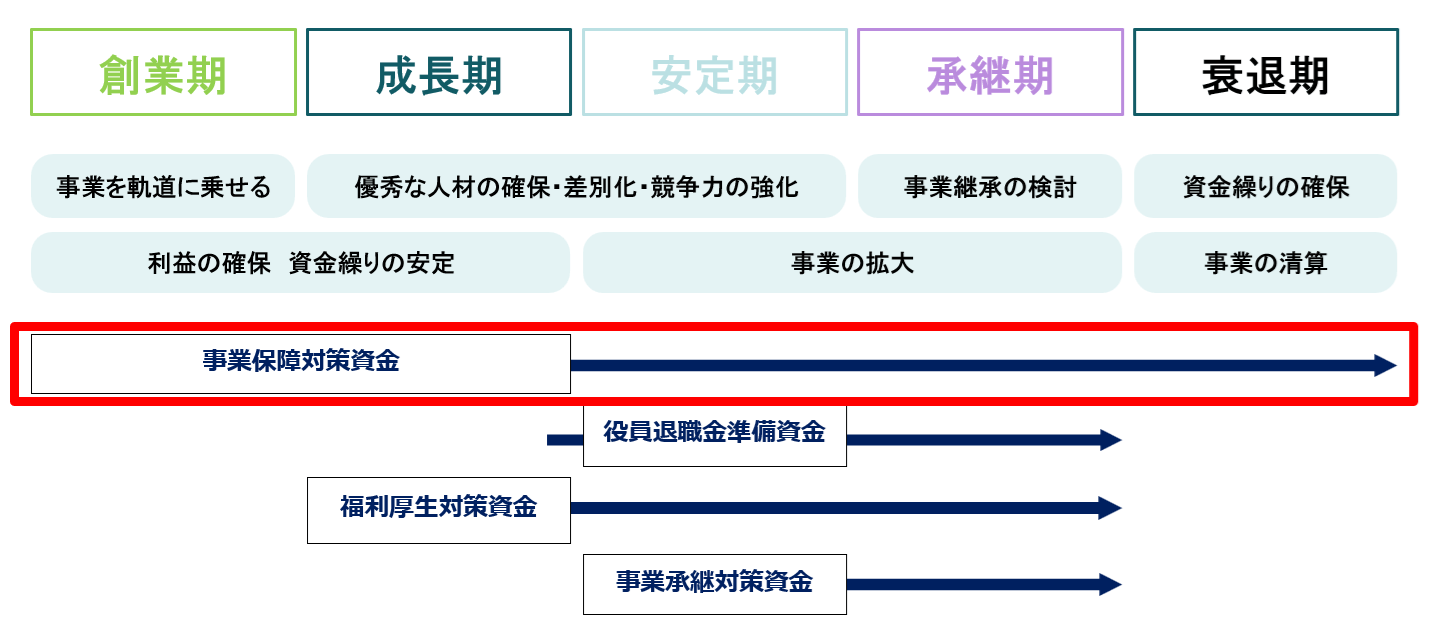

企業の成長ステージ

企業の成長ステージは、下の図の通り、創業期、成長期、安定期、承継期、衰退期と進んでいきます。

本セミナーのテーマである事業承継は、おそらく承継期に該当するものと考えられます。ただし、たとえばM&Aを行う場合は、成長期や安定期に実施されることもあります。これから成長していく会社を買収するケースもあれば、承継期に後継者がいないためにM&Aを選択する、ということもあるでしょう。

金融機関の立場からすると、創業期から関与しているケースが多いと考えられます。というのも、いわゆる「創業融資」と呼ばれる融資が行われるのは、この創業期にあたるからです。この段階では、当然ながら後ろ盾のない状態であることが一般的です。プロパー融資も始まっており、金融機関が融資するには、それに対する担保を求めるのが通例となります。その際、いわゆる物的担保として不動産に抵当権を設定することで保証を確保するケースもあれば、人的担保として個人の連帯保証を求める形もあるかと思います。

当然のことながら、融資はその会社の状況を見ながら実行されるものですが、保証がないと不安であるというのも、また自然なことと言えるでしょう。そこで、「人的担保か物的担保か」という選択の中で、人的担保を取る場面において「連帯保証」という仕組みが登場します。

金融機関がなぜ経営者保証を取るのか、という点について触れておきたいと思います。これは法人の返済が困難、つまり事業が立ち行かなくなった場合に、「申し訳ありませんが、個人の保証人としてお支払いください」という対応を求めるためです。つまり、社長個人の財産から返済してもらうということです。そうすると、経営者保証とは、どこまでいっても「企業に対して貸し出した資金の回収手段」ということになると思います。

本来であれば、経営者保証が実際に発動するような事態にならないに越したことはありません。理想的には、事業が順調に進み、利益を生み出し、その利益に対して税金を納めたうえで、残った資金から借入金を返済していく――これが本来あるべき姿です。

しかしながら、事業というものはうまくいくときもあれば、そうでないときもあります。現実として、創業しても5年間継続できる企業はそれほど多くはない、というのが実情です。そうなると、やはり「返済したくても返済できない」というケースが出てくるのも、避けられないことだと思われます。そういった場合に備え、どうしても保証を取っておかなくてはならない、という判断になるのも、当然の流れと言えるでしょう。

返済できない理由としては、単に事業がうまくいかず返済ができない場合もあれば、中には非常に厳しいケースもあります。たとえば、社長が亡くなってしまった、というケースです。社長の急逝によって返済が困難になるケースも十分に想定されます。

中小企業の場合、社長が亡くなることは、会社そのものが機能を失うこととほぼ同義であるケースも少なくありません。そうなると、企業としての「稼ぐ力」が失われてしまい、結果として「返済できない」という状況につながってしまうのです。

個人財産・法人財産の関連性

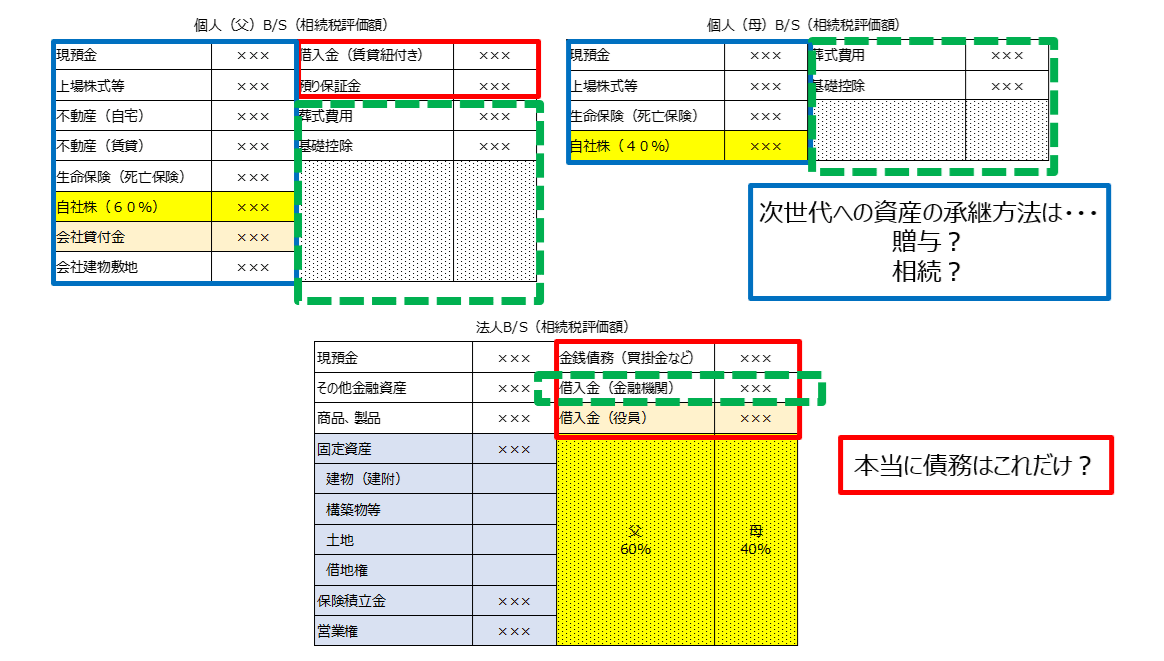

では、社長が亡くなった場合、個人で負っていた連帯保証はどうなるのでしょうか。下の図をご覧いただくと、下段には法人のB/S(貸借対照表)、上段には父親と母親の個人のB/Sがそれぞれ並んでいます。

法人のB/Sには「借入金(金融機関)」という項目があります。これは、金融機関が法人に対してお金を貸している、つまり「事業のための資金として融資を行なっている」ということを意味しています。

金融機関からの借入金が入ると、まずは法人の「現預金」勘定に計上されます。では、この現金は何に使われるのでしょうか。言うまでもなく、これは事業の運営に必要な経費に使われていきます。たとえば、日々の支払いに充てるための運転資金として使用されたり、設備投資として車両の購入や工場の建設に使われたりします。

このようにして現金が徐々に減っていく一方で、売上が思うように上がらない状態が続くと、どうなるでしょうか。結果として、借入金の返済原資が枯渇し、返済が困難な状況に陥る可能性が出てきます。

そうした事態に備えるために登場するのが、個人保証、すなわち「連帯保証」です。たとえば、「社長である父親に連帯保証をしてもらう」ということは、法人の借金に対する責任が、実質的に個人の側にも及ぶ、つまり見えないかたちで個人の負債が存在するということを意味しているのです。

ただし、これはあくまでも「連帯保証」であって、「確定債務」ではありません。確定債務とは、すでに返済義務が確定している債務であり、主債務者である法人が直接負っているものです。しかし、法人が返済を履行できなくなった場合には、連帯保証人に対して「すみませんが、代わりに返済してください」と請求がなされることになります。

場合によっては、母親も連帯保証に入っているケースもあります。たとえば、父親が社長で母親が監査役を務めているような場合には、「夫婦二人で返済してください」というかたちで、個人資産への回収が図られることもあるのです。

そして、当然ながら、個人が連帯保証人として返済を行った場合には、「法人の代わりに支払ったのだから、その分を返してほしい」と、法人に対して求償権を行使することが可能です。しかしながら、その法人に稼ぐ力が残っていなければ、たとえ求償権を持っていたとしても、実際にお金が返ってくることは期待できません。つまり、法人が倒産してしまえば、それは貸し倒れとなり、永久に返ってこない債権になる可能性が高いということです。

したがって、位置づけとしては、法人のB/S上の「借入金(金融機関)」の連帯保証が、個人のB/S上の緑の枠内にあることになります。つまり、個人の連帯保証債務として、目に見えない借金が存在していることになるのです。

連帯保証債務とは?

経営者保証は、連帯保証を前提にしているケースが多いと考えられます。そこで、「連帯保証」と「単なる保証」の違いについても触れておきたいと思います。契約上は「保証契約」と「連帯保証契約」とで異なるものだからです。

上の図をご覧いただくと、保証契約では「○(権利あり)」、連帯保証契約では「×(権利なし)」となる項目がいくつかあります。具体的には、「催告の抗弁権」「検索の抗弁権」「分別の利益」という3つの権利が、連帯保証契約にはありません。つまり、保証契約よりも、連帯保証を負う側の人は、かなり厳しい内容を負わされることになります。

上記3つの権利について、簡単にご説明します。

1. 催告の抗弁権

たとえば、債権者が保証人に対して支払いを請求してきた場合を想像してください。このとき、主債務者(会社)がすでに存在しておらず、破産している、あるいは行方不明であるというような特別な事情がある場合は別ですが、そうでない限りは、通常、まず主債務者に請求するべきだというのが「催告の抗弁権」です。

つまり、金融機関が社長に対して「お金を払ってください」と請求してきたとしても、会社がまだ存在し、返済能力もある場合には、「まず会社のほうに請求してください」と主張できるのが保証人の権利です。

これは「まずは主債務者に請求してください」という抗弁権であり、保証人がいきなり責任を負わされるのを防ぐための権利です。

しかし、連帯保証契約の場合には、この権利が認められていません。つまり、連帯保証人は「法人のことはわからないので、まずは会社に請求してください」と主張することができないのです。金融機関が連帯保証人に直接請求すれば、その請求に対して応じなければならず、「主債務者に先に請求を」という主張が一切できない、という点が連帯保証の大きな特徴です。

2. 検索の抗弁権

検索の抗弁権とは、簡単に言えば、「まずは法人のほうに財産やお金があるのだから、そちらに請求してほしい」と主張できる権利のことです。つまり、金融機関が保証人に請求する前に、まずは法人の財産を差し押さえ、それでも不足する場合に限って保証人に請求してください、という考え方です。

この権利は、通常の保証契約であれば主張することができます。しかし、連帯保証契約では、この検索の抗弁権は認められていません。すなわち、連帯保証契約においては、「まずは会社に請求してください」「会社の財産を先に差し押さえてください」という主張を保証人が行うことはできません。

たとえ会社に返済能力があり、十分な資産を保有していたとしても、連帯保証人は直接請求され、それに応じる義務を負うことになります。このように、連帯保証契約は、保証人にとって非常に重い責任を課す内容になっているのです。

3. 分別の利益

最後に、「分別の利益」について説明します。たとえば、保証人が3人いたとしましょう。借入金が900万円ある場合、通常の保証契約であれば、「1人あたり300万円ずつ返してください」と主張することが可能です。これが「分別の利益」と呼ばれるものです。

しかし、連帯保証契約ではこの分別の利益は認められていません。つまり、「誰がいくら返すかは関係ない。保証人のうち、誰か1人が全額を返済しても構わない」という扱いになります。

金融機関の立場からすれば、より返済能力の高い保証人から優先的に回収できればそれで良いのです。したがって、「あなたには返済できる余裕があるのだから、あなたが900万円すべて支払ってください」と請求される可能性があります。

そして、支払いが完了した後に、保証人同士で「残りの2人からそれぞれ300万円ずつ取り戻そう」といった内部での精算・調整をするしかない、という形になります。

このように、連帯保証契約では「分別の利益」という保証人の権利すら認められておらず、極めて重い責任を負う契約内容となっています。そのため、金融機関が経営者保証を求める際には、基本的にこの「連帯保証契約」を前提として契約を結んでいるのが一般的です。

ここまで連帯保証について説明してきましたが、連帯保証問題は、社長が生きている場合と亡くなった場合で意味が異なります。

まず、社長が生存している場合について考えてみましょう。仮に会社が返済不能となると、最悪の場合、社長個人が破産せざるを得なくなります。金融機関としては、破産されてしまえば債権が回収不能となるリスクがありますので、できる限りの回収努力を行います。しかし、破産が確定すれば、それ以降の回収は不可能となります。

なお、破産した場合でも、それが自動的に家族に及ぶわけではありません。たとえば、奥様が「夫が破産したら私に請求が来るのでは?」と心配されることがありますが、相続をしていなければ関係ありません。

つまり、ご主人が破産しても、奥様が連帯保証人でなければ、奥様に法的な返済義務はありません。逆に、もし奥様も連帯保証人になっている場合には、当然ながら奥様にも返済責任が生じ、破綻することになります。この点は子どもについても同様です。連帯保証人になっていなければ、たとえ親が破産しても、その責任が子どもに及ぶことはありません。

では、こうした状況に陥らないようにするには、どうすればいいのでしょうか。答えはシンプルで、法人として稼げる状態にすることです。

金融機関の立場としても、個人保証を取ったからといって、それだけで確実に回収できるわけではありません。結局のところ、個人所有の金銭的価値のある資産、たとえば不動産を担保として差し押さえる、という選択肢しか基本的に残らないのではないでしょうか。もちろん、金融機関としては、こうした手段を講じることもあります。

しかしながら、そもそも人に稼ぐ力がなければ、それ以上の回収は不可能です。したがって、「稼ぐ能力を持つ人を担保に取る」という考え方は、金融機関としては非常に理にかなっているとも言えるでしょう。

社長という立場は、サラリーマンではありませんので、本来であれば事業を通じて稼ぎ出す能力があるはずです。つまり「あなたを担保に取る」ということは、「何かビジネスを考えて、そこから返済してください」ということですが、これは銀行の目利きという話になってくるのかもしれません。

このように、社長が存命であるにもかかわらず、会社がすでに返済不能な状況に陥っている場合、金融機関は何らかの担保を確保していなければ非常に厳しい局面を迎えることになります。

ただし、たとえば社長が突然の病気により、長期間にわたって会社に戻れなくなった場合――たとえばがんを患い、しばらくは手術や療養に専念せざるを得ない、といった状況が起きたとします。そのような事態に備える手段の一つとして、会社でがん保険などの法人保険に加入しておくという方法があります。

法人ががん保険に加入していれば、万が一の際に保険金が会社に直接支払われます。すなわち、法人にまとまった現金が入金されることになり、その資金を借入金の返済等に充てることが可能となります。このように、法人保険の活用は事業のリスク管理として有効です。

「がん保険は本来、治療費などを補償するためのものではないのか」といった声があるかもしれません。しかしながら、法人が受け取った保険金はあくまで法人の資産であり、その使途は法人の裁量に委ねられています。したがって、法人としてこうした保険に加入しておくことは、現実的な経営判断となります。

そして、次に考えなければいけないのは、「社長が亡くなった場合にどうするか」という問題です。ここから先が、本当の意味での「経営者保証」の問題に直結してきます。

社長が亡くなってしまえば、その人物自身が返済義務を果たすことは当然ながら不可能になります。しかしながら、社長が亡くなると、その遺産は配偶者や子どもに相続されることになります。そうなると、相続した人に対して、借入金の返済を求めることが可能になります。

そうなると、「では、どうしておけばよかったのか」という話になりますが、結論から言えば、たとえ掛け捨てであっても、法人として生命保険に加入しておく必要があるということになります。法人で生命保険に加入していれば、社長が亡くなった際に法人に保険金が支払われるので、それを返済に充てることができます。

加えて、個人でも保険に加入しておくと、保険金が個人(相続人)に支払われるので、そのお金を金融機関が回収することも可能になります。なぜなら、連帯保証債務も相続されるからです。

たとえば、先程の図のB/Sのように、連帯保証をしていたのが社長であるお父さん一人で、緑の枠がなかったと仮定します。相続人が奥さんと子どもが2人いる場合には、相続人は3人になります。この場合、法定相続分に従えば、奥さんが1/2、子どもがそれぞれ1/4ずつを相続することになり、連帯保証債務もこの割合に応じて相続されることになります。そうなると、金融機関はそれぞれの相続分に応じて、「奥さんには1/2相当分を返済してほしい」「子どもたちにはそれぞれ1/4ずつ返済してほしい」と請求することが可能になります。

つまり、財産を相続したのであれば、「その分のお金を返してください」ということになります。ただし、相続人が相続放棄を行った場合、その人からは回収ができなくなります。だからこそ、法人としても個人としても、あらかじめ保険に加入しておくことが、結果として保全につながるということです。

制度改正:連帯保証債務の二重徴求問題

連帯保証債務に関連して、かつて「二重徴求問題」というものがありました。これは、令和元年12月に公表された事例に基づくものです。

具体的には、父親が社長を務めていた企業において、子どもが専務として在籍している状況下で、事業承継が行われ、子どもが新たに代表取締役へと就任する、といったケースです。この際、金融機関は後継者である子どもに対して新たに連帯保証を求めることになりますが、同時に、先代社長である父親の連帯保証債務がそのまま残されたままになっている事例が多く見られました。

これは事実上、親子双方から連帯保証を取っていることになります。すなわち金融機関が二重に連帯保証を取っている状況となっていたため、「過剰保証ではないか」という問題提起がされたのです。既に経営から退いた父親に連帯保証債務が残されているのはやりすぎではないか、という議論です。

この問題を受けて整備されたのが、「経営者保証に関するガイドライン」に基づく特則です。この特則では、「後継者が新たに連帯保証人となった場合、である先代社長の連帯保証は原則として外すべきである」という考え方が明示されています。

つまり、後継者が連帯保証人として責任を負うのであれば、旧代表者である父親の連帯保証は不要とされるべきである、ということです。現在では、このガイドラインに基づいて、事業承継時における保証の整理が進められています。

「経営者保証に関するガイドライン」の活用に係る組織的な取組み事例集

最近では、金融庁が主体となって「経営者保証に関するガイドライン」を推し進めています。金融庁が公表した「『経営者保証に関するガイドライン』の活用に係る組織的な取組み事例集」では、保証を取る側、つまり金融機関に対して「人質のように連帯保証を取るのではなく、企業そのものをしっかり見て判断しましょう」という方向性が明確に打ち出されています。

貸し手である金融機関が、企業の実態を正確に把握し、「連帯保証がなくても融資可能」と判断できるようになりましょう、という取り組みです。つまり、企業そのものを見極める“目利き力”を高めましょう、ということです。

この取り組みは、借り手である企業、特に中小企業の経営者にとっては大きなメリットとなります。なぜなら、連帯保証が不要となれば、経営者としてのリスクが大きく軽減されるからです。その結果として、事業承継や資金調達のハードルも下がることになります。

このガイドラインの適用を受けるためには、主に3つの条件を満たしていることが求められます。まず、会社が適切な情報開示を行っており、反社会的勢力との関係がないこと。次に、会社の内部統制や管理体制が整備されており、持続的に利益を生み出せる仕組みが構築されていること。そして、法人と個人の資産や経理の区分が明確になされていること、などが挙げられます。

これらの条件を満たす企業は、そもそも「連帯保証がなくとも貸して大丈夫な会社」なのです。実際、そのような企業は十分な収益力があるので、金融機関としても十分に資金の回収が見込めます。そのため、このような会社であれば連帯保証を求める必要はない、という考え方に基づいて進められているのが、この取り組みです。

これは、本来あるべき姿だと思います。企業がきちんと利益を上げていれば、金融機関は貸付金を回収できます。したがって、「収益を上げるための仕組み」や、「法人と個人の明確な分離」といった経営の土台がしっかり整っている企業に対しては、経営者保証を外しましょう、というのがこのガイドラインの趣旨です。

もちろん、連帯保証を求めないということは、保証人という「人質」を取れなくなるわけですから、金融機関側としては不安を感じる面もあるかもしれません。しかし、これはあくまで「人質がなくても返済可能な企業」にのみ適用される枠組みなので、本来それ自体で十分に信頼に足るはずです。

金融機関にとって重要なのは、「融資した資金が確実に返済されるかどうか」という点です。そうであるならば、持続的に利益を生み出せる会社であれば、連帯保証がなくとも問題はないということになります。そのような会社に育てていくことは、私たち税理士の役割でもありますし、金融機関の皆様にとっても、今後の目指すべき方向性の一つであると考えています。

経営者保証が不要な企業となれば、何より事業承継が非常にスムーズになります。後継者が新たに個人としてリスクを負うことなく、安心して事業を引き継ぐことができるからですし、金融機関としても貸付債権の回収に関して過度な不安を抱く必要がなくなります。また、M&Aにも取り組みやすくなります。

このように考えると、本ガイドラインに基づく取り組みは、経営者、後継者、金融機関のいずれにとってもメリットをもたらすといえるでしょう。もちろん、こうした体制をすべての企業がすぐに整えられるわけではありません。しかし、「あるべき姿」として少しずつでも近づいていくことが重要であり、それが私たち税理士や金融機関の方々の取り組みとして、非常に意味があることだと考えています。

今回のまとめ

今回は、経営者保証、すなわち連帯保証についてお話ししました。金融機関の立場から見た視点と、経営者の立場から見た視点では、それぞれ立場が異なります。どうしても利害が相反する部分が出てくるかと思いますが、私がお伝えしたかったのは、「会社が儲かればそれでいい」ということです。

もちろん、経営者が返済できない理由にもさまざまな事情があります。単純にお金を返せない状況なのか、あるいは病気――たとえばがんなどでリタイアを余儀なくされる状況なのか、さらには経営者が亡くなられたことで相続が発生した状況なのか。こういった事情によって、対処の仕方は異なります。

こうしたリスクの中には保険でカバーできるものもあるので、万が一の事態に備えて事前に備えておくことが必要だと思います。