リーマン・ショックから17年、やっとバーゼルⅢ最終化

早いもので、2008年のリーマン・ブラザーズの経営破綻に端を発するグローバルな金融危機が発生してから、今年で17年が経過する。この危機、日本では「リーマン・ショック」、外国では “the Great Financial Crisis” あるいは “the GFC” などと呼ばれているものでもあるが、おそらく近現代の金融史においても記憶されることであろう。この危機を契機に国際的な金融商品会計が改定されたほか、金融規制にも大きな影響を与えたからだ。著者自身が結果的に金融規制ウォッチャーとなる契機を作ったのが、このバーゼルⅢ規制に加え、金融商品会計を巡るIFRS(国際財務報告基準)の迷走だったのである(※IFRSについては、機会があればいずれ別稿にて解説してみたい)。著者自身もリーマン・ショック以降、まさか自分自身がこうやってずっと金融規制を追いかける立場になるとは思っていなかった。

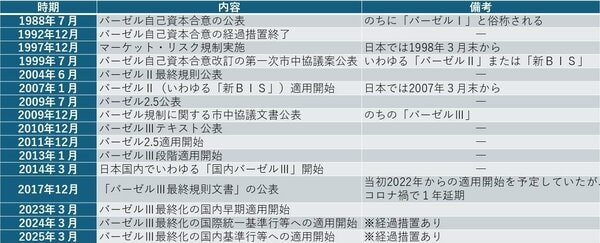

さて、前提として、バーゼル規制の沿革をざっと振り返っておこう(図表1)。

図表1 バーゼル規制の沿革

鳴り物入りの「新BIS」はどこに行った!?

図表からもわかるとおり、リーマン・ショックが発生した2008年9月は、ちょうど「バーゼルⅡ」と呼ばれる新たな規制が始まった直後のあたりだ。

このバーゼルⅡ、当時は「新BIS規制」などとも呼ばれ、導入の前後で金融業界を大きく騒がせており、これらの議論の中には例えば「証券化商品のルックスルーの方法」、「ルックスルー出来ない投資対象のリスク・ウェイトをどう決定するか」、といった、現在でもそのまま通用しそうなテーマも含まれていた。また、金利リスクに関する「アウトライヤー」と呼ばれる規制、すなわち金利リスク量が自己資本の20%を超過する金融機関に対するモニタリング強化が始まったのもこのころで、当時は某一般経済誌でさえ、「アウトライヤーの脅威」だ、「アウトライヤーでやばい金融機関ランキング」だといった無駄に恐怖をあおるかのような特集が組まれ、「金利上昇で一部の金融機関は破綻する」とでもいわんばかりの風潮が蔓延していた(※結局、それから20年近く、金利リスク「だけ」で経営破綻した事例を、著者自身は寡聞にして存じ上げないのだが…)。

また、そこまで過激な特集記事は論外としても、金融専門誌でも「新BIS規制が金融機関の経営にどういう影響を与えるか」、といったテーマによる特集記事が活発に組まれており、たとえば某金融専門誌の2007年6月25日号にも、こんな趣旨の記述が出て来ていたほどだ(大意を変更しない範囲で、表現については若干変えてある)。

「本年(※2007年)3月末から導入されたバーゼルⅡでは、一律であった貸出に係る所要自己資本が、債務者の信用力によって変化する。<中略>バーゼルⅡがスタートしたことで、低いリスク・ウェイトが適用される優良な債務者への貸出競争がさらに激化し、与信ポートフォリオの収益性低下は避けられない。」

いずれにせよ、「銀行経営におけるリスク・アセット対比のリターン」、「(ファンドや証券化エクスポージャーなど)ルックスルーが難しい金融商品のリスク・ウェイト」、「金利リスク管理の在り方」といった現在に通じるさまざまな論点が強く意識された、という意味では、この「新BIS」にも一定の効果はあったのかもしれない。

複雑化・肥大化したバーゼルⅢ

しかし、現実問題として、このバーゼルⅡのもとでリーマン・ショックは発生してしまった。この「新BIS」は、リーマン・ショックを防ぐことができなかったわけだ。そこには様々な理由が指摘されているが(規制されるべき預金取扱機関の範囲が狭すぎたのではないか、デリバティブ規制が不十分だったのではないか、など)、いずれにせよバーゼルⅡはリーマン・ショックにより吹き飛ばされた格好となり、導入からたった数年で抜本的な変革を迫られることとなった。

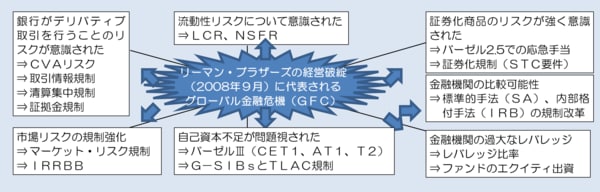

リーマン・ショックを受け、バーゼル銀行監督委員会(BCBS)が講じた措置は、「バーゼルⅡを撤回してバーゼルⅠに戻す」、ではなく、むしろ広範囲な金融規制の強化だった。すなわち、いわゆるバーゼル規制と呼ばれるものは、単なる自己資本の規制強化だけでなく、たとえば▼デリバティブ規制の強化(CVAリスクの資本賦課、取引情報集中、清算集中、証拠金規制など)、▼銀行の流動性規制(LCR、NSFR)、市場リスク規制(FRTB、IRRBB)、▼内部格付手法の利用制限、▼証券化規制―――、など、従来の単なる商業銀行モデルの範疇を超え、極めて広範囲に及ぶ(図表2)。

図表2 広範囲な金融規制の強化

当然、これらの新規制の領域には、BCBSの管轄外のものも含まれており、一連の過程で証券監督者国際機構(IOSCO)や保険監督者国際機構(IAIS)といった他の規制設定主体や、金融安定理事会(FSB)などの監督機構なども巻き込み(たとえばデリバティブ規制やG-SIBs規制など)、金融規制は広範囲に「発展」(あるいは「肥大化」)したのである。

正直、金融規制は発展し過ぎたためか、規制の全体像が見え辛くなっているきらいがある。

実効性がある規制ばかりとは限らない

さらに問題があるとしたら、実効性に疑義がある、あるいは規制が独り歩きして銀行経営に誤ったメッセージを与えかねない規制分野も見受けられる点だ。著者の主観で恐縮だが、その典型的な分野は「銀行勘定における金利リスク(IRRBB)」規制ではなかろうか。

ここでIRRBBとは、バーゼルⅡ時代の「金利リスクに関するアウトライヤー規制」を強化したもので、銀行が保有している金利リスクの総額の自己資本に対する影響度合い(ΔEVE)と金利水準変化にともなう純金利収益の変動(ΔNII)をシナリオごとに測定させ、開示を義務付けるというものである。そして、ΔEVEがTier1資本の15%(※わが国の国内基準金融機関の場合は自己資本の20%)を超えるものを「アウトライヤー金融機関」と定義するなど、バーゼルⅡ時代のアウトライヤー規制を強化したものだとされている(ただし第1の柱ではなく、基本的にはバーゼルⅡ時代から引き続き、第2の柱の規制と位置付けられている)。

あくまでも著者自身の理解に基づけば、このIRRBBは、本来は規制上の一定の手法で一律に計算した金利リスク量の計算と開示を求めているものに過ぎず、銀行等金融機関が国債などを保有し過ぎることによるリスクを軽減することを意図したものだったと考えられる(厳密にいえば、ユーロ圏諸国の政治的な意図ともかかわってくるが、このあたりの事情は本稿では割愛する)。

しかし、その銀行が採用するコア預金モデルなどによっては、むしろ保有する国債等債券ポートフォリオのデュレーションを伸ばさなければならなくなるなど、リスク管理の観点からは強く疑問に思えるような数値が出て来ることもある。とりわけ金利上昇局面を長らく経験してこなかった我が国の金融機関にとっては、金利上昇時の預金者行動のモデル化が十分ではない可能性は、著者自身の重大な懸念点だ。

規制強化より規制適正化を

金融規制当局が「リーマン・ショックの再発を防ぐ」ことを重視するのは正当な問題意識に基づくものであるし、金融規制当局の試みのすべてが無意味であるとけなすつもりはない。だが、規制が強化され、無駄に複雑化されることで、銀行経営(や金融システムに内在するリスク)がかえって見え辛くなるのだとしたら、本末転倒である。

規制当局者には「規制の強化」ではなく「規制の適正化」を求めたいところだが、いかがだろうか。