① ASBJが公表したECL草案と説明会資料

先月の本コラムでも取り上げたが、企業会計基準委員会(ASBJ)は10月29日付で、現在の金融商品会計基準に「予想信用損失モデル」を組み込むなどを柱とした、一連の金融商品会計基準の改正草案を公表している。改正範囲は会計基準や実務指針など広範囲に及ぶほか、これにあわせて『企業会計基準適用指針公開草案第88号 金融資産の予想信用損失に係る会計上の取扱いに関する適用指針(案)』なる新たな適用指針案も公表されている(これらについてはすべてASBJウェブサイトの『企業会計基準公開草案第89号 「金融商品に関する会計基準(案)」等の公表』で閲覧・入手が可能だ)。ここで「予想信用損失」は英語の“Expected Credit Loss”の頭文字を取って「ECL」と略すことがあるため、これら一連の草案についても、本稿では便宜上、まとめて「ECL草案」と呼称することにしたい。

また、このECL草案の概要について、ASBJは11月21日に都内で説明会を開催した(そのアーカイブ配信はASBJウェブサイトの『金融商品会計基準等の改正に係る公開草案の解説セミナーの開催について』のページでも視聴可能である)。その際、ASBJが作成・配布した説明会資料(以下、本稿では「ASBJ説明会資料」と呼称する)についても同ページからダウンロード可能である。

② ECL草案の狙いと将来的な金融商品会計見直しの可能性

これらによると、一連のECL草案は、「金融危機時以降に改正された国際的な会計基準との整合性を図る」とともに、「わが国の会計基準を高品質なものとすること」などを目的に提案されたものとされる。著者自身、国際財務報告基準(IFRS)が高品質な会計基準であるとする言説にはまったく同意しないが、それでも前回の本欄でも触れたとおり、少なくとも現行の金融商品会計における貸倒引当金(特に一般引当)の設定において過去の実績率を使用する方法には問題があると考えている。貸倒実績が増大する局面では引当金が過小計上となる可能性があるためだ。こうした観点からはECL会計の開発自体は望ましいとする立場を取っている。

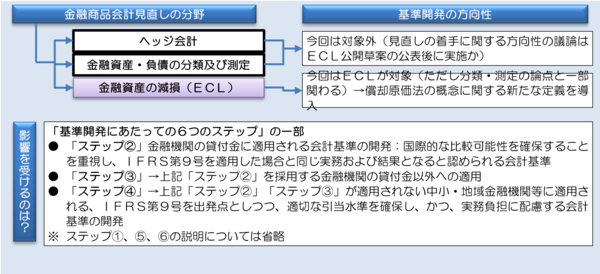

ただし、少し余談だが、ASBJは金融商品会計基準のさらなる見直しの可能性をほのめかしているともいえる。というのも、勘の良い方はお気づきかもしれないが、金融危機時にIFRSではECL以外にも金融商品の分類・測定、ヘッジ会計などの見直しがなされていたからだ。ASBJは今回の基準改正にあたり、あくまでもヘッジ会計や分類・測定の議論に踏み込まず、ECLのみを見直し対象としており、分類・測定についてもほとんど変更はないとされるが(図表1)、著者などは数年後にASBJがいよいよ分類・測定やヘッジ会計の見直しに着手する可能性はあると考えている。

図表1 今回の見直しの範囲

③ ECLの適用範囲

余談はさておき、ここからはECL草案の具体的な中身を見ていきたい。とはいえ、ECL草案については正直、かなり論点は多岐にわたるため、著者が自分自身の理解のために作成した数枚の図表とともに、概要をかなり端折りながら紹介することとする。

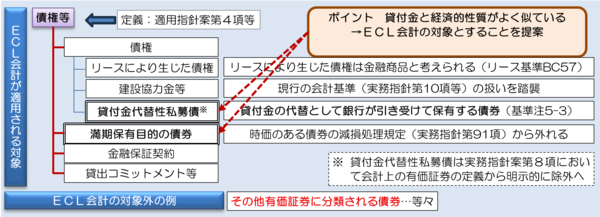

まずは、ECLの適用範囲に「債権等」という概念が新たに設けられ、ここに満期保有目的の債券や「貸付金代替性私募債」(貸付金の代替として銀行が引き受けて保有する債券)が付け加えられた。逆にいえば、図表1で述べたとおり、「分類・測定」などは今回のECL草案の対象外であるため、時価会計が適用される有価証券などもECL会計の適用対象外である(図表2)。

図表2 ECLの適用範囲

④ SICR

では、ECLを算定するにあたって、具体的に何が基準となるのか。

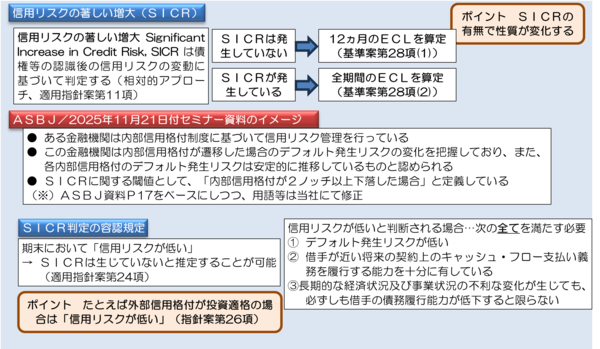

ここで参考になるのが、「信用リスクの著しい増大」という概念だ。ASBJ説明会資料の記述によると、英語の“Significant Increase in Credit Risk”を略して「SICR」と呼ぶらしいが、この「信用リスクの著しい増大(SICR)」が生じているかどうかで、12ヵ月分のECL(デフォルトが期末から12ヵ月以内に生じた場合の損失額の期待値)を算定するか、それとも当該債権等の全期間のECLを算定するかが決まる。そして、SICRは「相対的アプローチ」、たとえば「債務者の内部格付が3ノッチ下がる」など、その企業があらかじめ決めていた現象が起きた場合に発生したと認識するのが原則とされるが、「絶対的アプローチ」、すなわちたとえば「期末時点の内部格付などが高い場合にはSICRは発生していないとみなす」といった方法も認められる、などとしている(図表3)。

図表3 SICRについて

⑤ ECLの具体的な計算方法

正直、以上までの部分は、(やや見慣れない概念が相次いでいる点を除けば)個別の論点はさほど難しいものではない。しかし、著者自身の主観であるが、ここから先、具体的なECLの算定に話が移って来ると、途端に難解になる。肝心の、「では具体的に、ECLはどうやって計算するのか」、という部分に関しては、正直、ガイダンスがいまひとつよくわからないからだ。

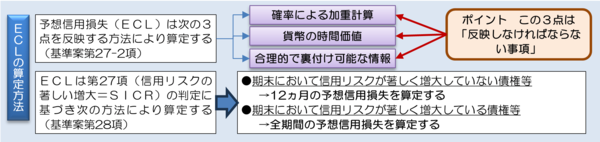

ECLは①確率による加重計算、②貨幣の時間価値、③合理的で裏付可能な情報、という3つの要素を反映する方法で算定する必要があるとされている(図表4)。

図表4 ECL算定の3要素

これらのうち、とりわけ本稿で取り上げておきたいのが、「①確率による加重計算」だ。

これは「一定範囲の生じ得る結果を評価することによって算定される偏りがなく確率加重された金額」とされ、「すべての考え得るシナリオを特定する必要はない」とされるものの、基本的にはいくつかのシナリオを立て、それらのシナリオにおける信用損失とそれぞれのシナリオの発生確率を予想したうえで、これらを加重平均する、などの方法が示されている。

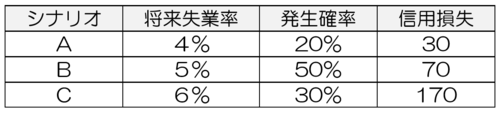

ここで、ASBJ説明会資料(P29)には、唐突に「失業率と発生確率と信用損失」に関する図表が出てくる(図表5)。

図表5 ASBJ説明会資料の「具体例」

シナリオごとの信用損失は、シナリオAで30、シナリオBで70、シナリオCで170、それにそれぞれの発生確率(20%、50%、30%)を乗じて合計すれば、ECLは92と求まる、というものだ。

はて?

ここでなぜ、唐突に「失業率」というものが出てくるのか。

ASBJの資料作成者に忖度して想像すると、これは恐らく、「とある企業はECLを計算するうえでの外部データとして失業率を利用しており、何らかのモデルに失業率というパラメーターを入力すれば信用損失が計算できる」、といった設例なのだと思う(それにしては説明が不足し過ぎているし、数値もデタラメすぎるが…)。ただ、この図表5のようなガイダンスを与えられただけで、すべての企業が明日からECLの計算を始めることができるのだろうか?

あくまでも著者の私見で恐縮だが、ECLは過去の貸倒実積率に加え、社内の信用格付や他社の貸倒実績、債務者の開示資料や債務者が属する業種における類似企業のデータ、あるいはマクロ経済指標(GDP、失業率、不動産価格や商品価格、債務者の支払い状況など)を総合的に加味して計算するという手法である―――とASBJとしては言いたかったのかもしれない。

しかし、残念ながら今回ASBJが提示したECL草案は、これをもって直ちに実務ができるというクオリティのものではない。ECLのモデル構築などを含め、各企業に丸投げしており、ECL会計を適用する個別企業の裁量があまりにも大きいからだ。企業間の比較可能性なども担保できない。

言い換えれば、この会計基準だと、貸倒引当金を計算する個別企業の経理担当者にとっても、それを監査する立場にある外部監査人などにとっても、解釈の余地が大きすぎる。著者は現在、会計監査を業として行っているわけではないが、もし著者自身がとある金融機関の監査人の立場だったら、頭を抱え込む自信がある。自社内で使用するパラメーターを決め、パラメーターから予想損失率を計算し(どうやって?)、シナリオを策定し、シナリオごとの発生確率を決定し(どうやって?)、それを加重平均するにしても、それらのパラメーターの妥当性やシナリオの蓋然性、発生確率の妥当性などをどうやって検証すれば良いのだろうか。

やはり長年「細則主義」の考え方に馴染んできた我が国の企業会計に、「原則主義」のIFRSの考え方を唐突に導入しようとするのは、少々ハードルが高いのではないだろうか。それとも「ECLコンサル」などが儲かるのだろうか。

なお、公正さのためいちおう言及しておくと、今回のECL草案では実務への配慮として、「簡素化された算定方法」が用意され、たとえば適用指針案第64項では「最も可能性が高い中心となる将来予測シナリオのみを考慮することができる」、などとする配慮も用意されている。しかし、仮にそうだとしても、やはり実務面で信頼に足るシナリオをどうやって策定するのかに関するガイダンスは不十分だと考えざるを得ないのである。

⑥ ASBJコメント募集の問題点と「ちょっとした宣伝」

なお、末筆だが、前回も触れた「ASBJのコメント募集」について、再度、ちょっとだけ宣伝をお許しいただきたい。

実務家として意見のひとつやふたつを言いたいというケースもあるだろう。そしてちょうど良い具合に、ASBJは一連のECL草案について、2026年2月6日を期日としてコメントを一般募集している。

ただ、ここでひとつ、問題がある。ASBJによると、個々のコメントについては氏名または団体名称などが付されていない場合、有効な者とは取り扱わないとしたうえで、寄せられたコメントは氏名・名称を含め、ASBJのホームページにて原則として公開する、としている点だ。

著者自身にも経験があるが、勤務先企業との兼ね合いもあり、サラリーマン的には意見があったとしても個人として意見を表明し辛いという側面は否定できないだろう。もし実務担当者としてASBJのECL草案になにか思うところがあっても、勤務先の会社とは別に自分自身で見解を出すのはなかなかに勇気が必要である。

そこで、著者が運営する会社は先日より、皆さま方に代わってASBJに意見を出すための意見募集を開始した。意見があるという皆さま方からの意見を募り、それらを皆さま方に代わってASBJに提出する予定である(もちろん、当たり前だが、意見を寄せてくださった皆さま方の氏名は公表しないし、氏名や連絡先はこの目的以外には使用しない)。もしもECL草案に何か思うところがあるにも関わらず、勤務先との兼ね合いでASBJに直接意見を提出するのが憚られるという方がいらっしゃれば、是非ともお気軽にお知らせいただきたいと思う次第である。

※本稿で述べられている「ASBJに関する意見の代理提出」という取り組みは著者個人の活動であり、本メディア及び運営企業とは無関係ですので、お問い合わせ等は著者のウェブサイトをご確認いただき、直接ご連絡ください。