① 本来、超長期国債に減損は不要だが…

本コラムなどを通じてたびたび取り上げてきた話題のひとつが、超長期国債を中心とする市場価格の下落である。

昨年夏、小欄『国債に減損処理が必要なのか』でも申し上げたとおり、著者自身は、国債(やそれに準じた信用リスクのない債券)については、基本的に減損処理など必要ないと考えている。その要諦を改めて指摘しておくと、次の通りだ。

● 昨今の金利上昇に伴い、一部の金融機関では超長期ゾーンを中心に、保有している国債などの債券時価が大きく下落している。このため、一部金融機関では国債などの減損処理を迫られているケースも散見される

● しかし、現行会計基準においては、国債の減損は必要ないと考えられる

● 企業会計基準委員会(ASBJ)が公表する『移管指針第9号 金融商品会計に関する実務指針』(以下実務指針)第91項「時価のある有価証券の減損処理」によると、時価のある有価証券(売買目的有価証券以外)の時価が著しく下落したときは、②「回復する見込みがあると認められる場合を除き」、減損処理(価格下落後の時価を貸借対照表価額としたうえで評価差額を当期の損失処理すること)が求められる

● ただし、円建て債券の場合、この「②回復する可能性がない」場合に該当するのは、信用リスクの増大による時価の大幅な下落に限られる

● 日本政府の信用状況が悪化したことによるものではなく、実務指針第91項が想定する「単なる一般市場金利の上昇」と考えるのが妥当であり、したがって現在のような国債の金利上昇を主因とした時価下落は、減損処理の対象となり得ない

● 諸外国でも利回り3%台、4%台は普通に見られる水準であり、異常値とは言い難く、日本のCDSのスプレッドも日本政府に対する信用リスク増大を意味しているとは言い難い

② 一部監査法人の判断は正しいのか?

上記の著者の持論に従えば、保有している日本国債(あるいは日本国債に準じた信用リスクが低い債券等)に関しては、時価が「著しく下落した」場合であっても、減損処理の対象とする必要はないし、また、減損処理すべきでもない。

ただ、これはあながち、著者の勝手な考えとも言い切れない。金融商品会計の概念上、円建ての債券の減損処理は信用リスクの増大に起因する場合に限られると考えるのが妥当だし、時価下落が信用リスクの増大によるものなのか、単なる一般市場金利の上昇なのか、という性質の分析をすることなしに、市場価格だけで形式的に「著しい下落」に該当すると判断すると、理論的整合性が付かなくなるだけでなく、金融商品会計の適用にあたって実務的な混乱も生じかねないからだ。

ただ、著者などがこうした議論をしばしば提起しているにも関わらず、一部の監査法人の間では、「時価が下落した場合は実務指針等に定めるルールに従い減損処理をしなければならない」の一点張りで、被監査会社に対し、減損処理を強く求めているらしい、といった情報が、方々から耳に入ってくる。

繰り返しになるが、少なくとも日本国債やそれに類する債券に関し、信用リスクが高まっているという証拠はないし、また、某監査法人の言い分は債券のロールダウン効果(同じ市場利回りでも残存期間が短くなるにつれ市場価格が償還額面に近づく現象)などを考慮していないなど、金融商品会計の考え方としても、また、金融商品そのものに対する理解という意味でも、極めて不適切だと断じざるを得ないのである。こうした無理解に基づく強引で誤った会計上・監査上の判断は、さまざまな点において禍根を残すものであることへの懸念を改めて表明したいと思う次第である。

ただ、あくまでも著者にできることは、「信用リスクが高まっていない債券を減損処理するのは理論的に正しくない」とする考えに基づき、それを世に警告することだけに過ぎず、著者のごとき一個人が何を騒いだところで、個々の監査人の判断を拘束することなどできない。もし機関投資家が会計上、あるいは監査人が監査上、「国債等に減損処理が必要だ」と判断し、減損処理を決断したのであれば、それ以上は何も申し上げることはない。異議を唱える権利もないからだ。

したがって、これから3月末にかけて、「XX銀行は国債を減損処理した」、といった報道が出てくる可能性は十分に考えられるところである。

③ アセット・スワップ投資戦略の考え方

さて、本稿では上記の「日本国債やそれに類する債券は現状で減損不要」とする著者の持論をあえて脇に置いたうえで、もうひとつ考えておきたいのが、「アセット・スワップのポジションとして保持している債券は減損処理を免れるかどうか」、という論点だ。

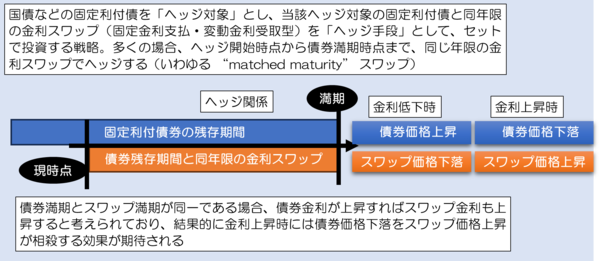

一般に「アセット・スワップ」は、国債などの固定利付債を「ヘッジ対象」とし、当該ヘッジ対象の固定利付債と同年限の金利スワップ(固定金利支払・変動金利受取型)を「ヘッジ手段」として、セットで投資する戦略のことを指している(図表1)。

図表1 アセット・スワップ投資戦略

この戦略は金利上昇に強いとされ、もし目論見通りに国債利回りが上昇したときにスワップ金利も上昇すれば、国債価格の下落をスワップ価格の上昇でカバーできるはずである。

余談だが、現実には国債とスワップのイールドカーブは異なるため、両者はきれいに相関するわけではなく、ズレが生じるのだが、このあたりがアセット・スワップ投資戦略の投資妙味であるとともに投資リスクでもある(※なお、この論点は本稿では割愛する)。

④ 減損処理の下落率基準

では、国債の減損にアセット・スワップがどう関連するのか。

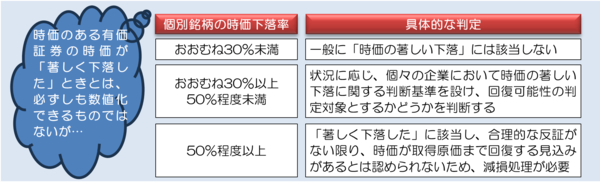

本稿冒頭でも指摘したとおり、実務指針第91項「時価のある有価証券の減損処理」によると、時価のある有価証券(売買目的有価証券以外)の時価が①「著しく下落したとき」は、②「回復する見込みがあると認められる場合を除き」、減損処理が求められる。

ここで①の「著しく下落したとき」については、時価が50%を超えて下落していた場合には該当するとされるほか、下落率が30%以上・50%未満の場合も「状況によっては回復可能性がないとして減損処理を要する場合がある」とされており、また、30%未満の下落率であっても各社が「時価の下落」と判断する「合理的な基準」として設定することが可能とされている(図表2)。

図表2 時価下落の判定

なお、一部監査法人が主張している、「50%以上の時価下落は自動的に減損処理」、「30~50%の下落も減損処理の要否判定」という結論は、おそらくこの実務指針第91項を当該監査法人が不正確に読み込んだものであろう(※実務指針第91項には「50%以上なら自動的に減損」とは書かれていないのだが…)。

⑤ アセット・スワップと減損処理

ここで、(理論的に明らかにおかしいが)「時価が50%以上下落したら自動的に減損処理をしなければならない」、という仮定を置く。

このとき、こんな疑問が浮かぶ。

「個別債券の価格変動リスクをアセット・スワップでヘッジしているときは、減損処理をしなくても良いのではないか」。

たとえば、「アセット・スワップ投資戦略のヘッジ対象である固定利付債(額面100億円)から51億円の含み損、ヘッジ手段である金利スワップから48億円の含み益が生じている」という事例を考えてみよう(図表3)。

図表3 アセット・スワップベースの損益

このとき、アセット・スワップベースで見た含み損は債券の含み損51億円とスワップの含み益48億円を合算したマイナス3億円であり、債券の額面100億円に対しわずか3%に過ぎない(※設例上、債券の額面と取得原価が等しいものとする)。常識的に考えたら、取得原価に対し下落率3%であれば、これは減損処理不要と判断すべきなのではないか。

これについては「会計上、ヘッジ関係が成立していると認められているときには、ヘッジ対象である金融資産(この場合は固定利付債券)の相場変動リスクがヘッジ手段であるデリバティブ等(この場合は金利スワップ)でヘッジされているのであれば、投資管理は合算で行われているわけだから、アセット・スワップベースで判断したらよいのではないか」、などとするお問い合わせが著者の経営する会社にもときどき寄せられる。

⑥ 「この設例では」減損回避不可能

くどいようだが、これに対する答えは「そもそもアセット・スワップがあろうがなかろうが現状の日本国債等は減損対象とならない」だが、この考えを封印し、あえて強引に考えてみたい。

結論からいえば、「この設例では」、残念ながら減損処理を免れることはできない。実務指針第91項を「取得原価に対し下落率が50%以上だった場合は自動的に減損処理が必要」と解した場合、その下落率はアセット・スワップベースで判断するのではなく、あくまでも債券の時価ベースで判断すべきである。

これにはいくつかの理由があるが、ひとつは金融商品会計基準上、「ヘッジ会計を適用している金融資産の減損処理の要否は、ヘッジ手段とヘッジ対象を合算した時価の下落で判断する」という規定が欠落していることだ。規定が欠落している以上は、アセット・スワップベースで減損要否を判定して良いという論理的根拠は非常に弱く、拡大解釈で「減損不要」と結論付けるのは困難である。

減損処理が必要と判断される根拠は、それだけではない。

冒頭から述べている通り、そもそも減損処理は金融資産の価格が回復しない程度に下落した際に、その価格下落を会計上損失として反映させる手続であり、「ヘッジ手段でその損失がカバーされる」という想定は、「減損処理上は」置かれていないはずである。わかりやすくいえば、債券が信用リスクの増大などに基づいて価格下落している場合、それを「金利」スワップでヘッジしても無意味である、というロジックだ。

国債に減損処理を要求している監査法人が何を考えているのかはわからないが、減損処理を要求するということは、その監査法人は日本政府の信用リスクが高まっていると判断しているのだろうし、そのような理解に基づけば、金利スワップにより日本政府の信用リスクはヘッジできないはずである。したがって、今回の設例においては、国債の減損処理はアセット・スワップベース(▲3億円)ではなく国債単体(▲51億円)で判断しなければならない、ということだ。

なお、著者自身はこの「国債の信用リスク」云々のくだりに関し、自分でも書いていて明らかにおかしなことを述べているという自覚はあるが、これは「本来は信用リスクがないはずの日本国債を減損処理しろ」という、会計上無理筋な要求に基づいて、「仮に日本国債が価格下落を理由に減損処理対象になったら」という強引な設例を置いているためである。この点については改めて付記しておきたいと思う次第である。