① 生保の債券保有ルール見直しで債券の減損不要に?

とあるメディアが先月、『会計士協会、生保の保有債券の会計ルール見直し案 一部減損不要に』などと題して、次のような趣旨の報道を行った(内容はかなり要約している)。

● 日本公認会計士協会は生命保険会社に認められた「責任準備金対応債券」の会計上の取り扱いを変更する。これにより、金利上昇で債券価格が下落しても減損処理する必要がなくなり、国債などを長期保有しやすくなる

● 金利上昇に伴い、生保が保有する債券の含み損は拡大しているが、新たな基準により大手生保幹部は見直し案について「目先の減損にとらわれず、より長い目線で債券の運用ができるようになる」と見ている

記事を読むと、「生命保険のみに認められた『責任準備金対応債券』という区分が存在するらしい」、「今回の見直し案で、生命保険会社にとってはより長い目線で債券運用ができるようになるらしい」、といった情報が読み取れるが、それだけではない。そそっかしい人だと、「ついに日本公認会計士協会(JICPA)が生命保険会社救済のため、新たな基準策定に動いたのか」、などと勘違いするかもしれない。

実際、この報道記事の含意については著者が経営する会社にも複数件寄せられているのだが、それだけ国債の減損が世の中的な大きな関心事となっているという証拠なのかもしれない。

② 減損ルールの基本的な考え方

ただ、この記事自体についての解説(というかツッコミ)をするまえに、そもそもこの新たなルールとは無関係に、現行基準においても国債に減損は必要ないという点について、改めて確認しておきたい。昨年の『国債に減損処理が必要なのか』や『「満期保有宣言を行えば減損回避可能」という謎のロジック』、先月の『アセット・スワップと減損処理』などでも論じたとおり、著者自身は国債(やそれに準じた信用リスクのない債券)については、基本的に減損処理など必要ないと考えている。そもそも債券に対する減損ルール自体が「信用リスクの悪化」を会計上の実現損失として認識するという発想に立脚していると考えられるからである。ちなみにこの「国債に減損処理不要」という考え方自体は著者の私見ではあるが、「会計基準から大きく逸脱する自分勝手な考え方」などではない。そのロジックを簡単に振り返っておこう。

そもそもの減損ルールは、企業会計基準委員会(ASBJ)が公表する『移管指針第9号 金融商品会計に関する実務指針』(以下実務指針)第91項「時価のある有価証券の減損処理」に詳しく規定されているが、これによると時価のある有価証券(売買目的有価証券以外)の時価が著しく下落したときは、「回復する見込みがあると認められる場合を除き」、減損処理(価格下落後の時価を貸借対照表価額としたうえで評価差額を当期の損失処理すること)が求められる。

ただし、(為替リスクがない債券の場合は)この「回復する可能性がない」に該当するのは、信用リスクの増大による時価の大幅な下落に限られると見るのが正しい。その根拠となり得るのが、実務指針第91項の次の記載である。

債券の場合は、単に一般市場金利の大幅な上昇によって時価が著しく下落した場合であっても、いずれ時価の下落が解消すると見込まれるときは、回復する可能性があるものと認められるが、格付けの著しい低下があった場合や、債券の発行会社が債務超過や連続して赤字決算の状態にある場合など、信用リスクの増大に起因して時価が著しく下落した場合には、通常は回復する見込みがあるとは認められない。

少し読み辛い文章だが、わかりやすくいえば、債券時価が著しく下落した場合であっても、これについては2つのパターンに分けて判断すべきだ、という考え方だ。具体的には「①債券の時価は下落しているが、それは市場金利全体の上昇の影響を受けているだけであり、債券の発行体の信用力が低下したわけではない」という場合と、「②債券の時価の下落が債券の発行体の信用リスクの増大起因している」という場合で、減損の扱いが異なる、ということを述べている。この①単なる一般市場金利の上昇による債券価格下落と②発行体の信用リスクの上昇による債券価格下落は、明確に峻別しなければならない。なぜならば、①の場合は債券の満期が近づけば額面で償還される可能性が高いが、②の場合は満期が到来しても額面で償還されない可能性があるからだ(図表1)。

図表1 債券の価格下落

③ 現在の国債に信用リスク増大は生じていない

この「①単なる市場金利状況で一時的に債券価格が下落している場合は、債券の満期が近づけば額面近くまで価格が戻るが、②信用リスクが高まっている場合は満期まで保有しても債券価格回復が見込めない」、というのは、債券の世界の関係者からすれば当たり前すぎる話だ。そして、減損ルールの趣旨は、現時点で時価が取得原価に対して50%を割り込んでいるような場合に、予防的にその時価下落を実現損失として早期計上しようとする会計上の取り扱いであると考えるのが妥当だろう(※ただし、この「趣旨」の部分は著者私見である)。

こうした考えからすれば、債券を減損する論拠は②のみにあり、①に該当する場合は「時価が回復する可能性がある」、すなわち「減損処理は不要である」と読み解くことが、会計理論に照らしても、また、債券の数理的な性質に照らしても妥当である。

とくに債券は一般に、満期までの期間が長くなればなるほど金利上昇の影響を大きく受けるが、実際問題、日本国債に関しても時価が大きく下落している銘柄は残存期間が長い低クーポン債が中心である(事実、残存期間が短い債券で一般に減損ルールに抵触しそうな銘柄はほとんど見当たらない)。また、CDSの水準も高騰しているわけではないし、日本国債の発行体である日本政府の信用力が悪化しているとは到底いえない。

こうした状況に照らせば、現在の日本国債市場(とくに超長期債)は上記①に適合しており、②には全く適合しておらず、したがって「日本国債を減損処理せよ」とする考え方は、会計基準の考えから著しく逸脱した、かなり無理筋な要求だと考えるのが妥当であろう。

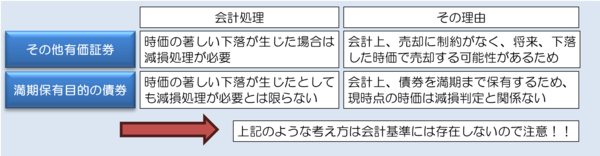

④ 監査業界関係者の考え方(想像図)

ただ、非常に残念ながら、市場価格が著しく下落した(しかし信用リスクはないはずの)債券を「減損処理対象にせよ」と監査人が要求する事例は後を絶たないようであり、著者の経営する会社にも、複数の機関投資家から上記理論の解釈に関するお問い合わせを受けている状況だ(余談だが、本稿をお読みの機関投資家の方で、監査人から減損処理を求められて困っている場合は、どうか上記に示した拙稿などをもとに、監査人とのディスカッションを行ってみていただきたいと思う次第である)。こうしたなかで、監査業界の一部では、債券の減損ルールに関して何らかの誤解があるようにも見受けられる。その典型例が、「債券は保有目的区分により減損ルールの適用が変わる」、といった誤解だ。

先日、とある投資家から一部の監査業界関係者の考え方を入手したのだが、これは「その他有価証券」の場合は「いつでも売れるから売却価値を前提に減損の要否を判定すべし」、とするもので、「満期保有目的の債券」の場合は「満期が到来するまで売却しないので時価をベースに減損ルールの適用を判断しなくても良い」、とするものらしい(図表2)。

図表2 一部監査業界関係者の考え方(想像図)

もちろん、こんなデタラメな考え方、会計基準には存在しない。保有目的区分に応じて減損判定の方法が変わるというのは、少なくとも現行基準では「あり得ない話」である。

⑤ ECLと減損の関係

ただ、ここで話をややこしくしているのが、昨年公表された「ECL基準」だ。

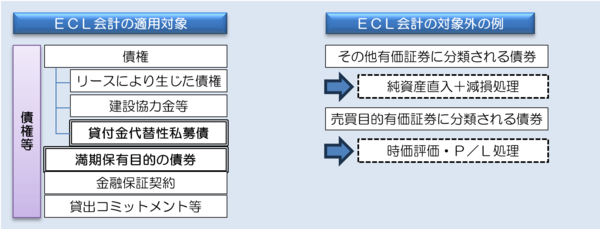

ECLとは “Expected Credit Loss” つまり「予想信用損失」のことで、過去の貸倒実積率等ではなく「予想信用損失」をもとに貸倒引当金計上額や債権償却額などを決定しようとする考え方だ。昨年の『ECL計算方法は解釈の余地が大きすぎないか』でも取り上げたとおり、正直、会計基準案自体は「世に出てきて良いレベルのクオリティ」ではないとは思うが(著者私見)、本稿ではECLの基準としてのクオリティについては論じない。ここで重要なのは、ECL会計の対象となる金融商品と、時価会計の対象となる金融商品の線引きだろう(図表3)。

図表3 ECL会計と時価会計の「線引き」

すなわち、ECL会計は時価評価の対象外である金融資産等に対し、貸倒引当金を計上したり、直接償却したりする際の額を「予想信用損失モデル」で見積もりましょう、という話であり、このルールが実装されれば、たしかに満期保有目的の債券は時価の著しい下落を直接の原因とした減損処理の対象外となる。この限りにおいて、保有目的区分に応じて減損の考え方が変化するといえる。

ただし、これはあくまでも将来、ECL会計基準が導入されたときの話に過ぎず、現時点においてその他有価証券と満期保有目的の債券で減損ルールが異なっているという話にはならないため、やはり某監査業界関係者の発想は不適切であるという結論には変わりない。

⑥ 「生保」記事は部分的にミスリーディング

以上を踏まえて、冒頭に紹介した記事についても考察しておこう。

同記事では「JICPAが生保の保有債券の会計ルール見直し案を公表し、一部の債券は減損処理が不要になる見込みだ」、とあるが、これについては部分的には正しいものの、部分的にはミスリーディングだ。より正確にいえば、「ECL会計が導入された暁には、保険業が保有する責任準備金対応債券についても、満期保有目的の債券と同様に時価下落を直接の要因とした減損処理の対象からは外れることを明示したルールである」、とでも表現すべきである。

そもそも該当する指針の正式名称は『業種別監査委員会報告第21号 保険業における「責任準備金対応債券」に関する当面の会計上及び監査上の取扱い』であり、表題にもある通り「保険業」であって、「生命保険」に限った基準ではない。まずこの時点で不正確である(実際に損保会社で責任準備金対応債券の区分を利用している実態があるかどうかは別として)。

JICPAが2月17日に公表した専門情報によれば、本公開草案は「責任準備金対応債券」(つまり保険業のみに認められる、時価会計の適用対象外となる保有債券)についても、満期保有目的の債券と同様、ECL会計の対象となる(つまり時価の著しい下落を要因とした減損処理の対象外となる)ことを明示しただけの改正案であり、時価が下落した際の減損ルールとはまったく別次元のものだ。「生保の特例として時価下落に際しても減損処理が不要になった」、という話ではないし、「目先の減損にとらわれず、より長い目線で債券の運用ができるようになる」というのも基準に対する正しい理解といえるかは微妙であろう。

いずれにせよ、会計基準は専門的で解釈が難しいという点は理解するものの、メディアにも可能な限り正確な報道をお願いしたいところだが、果たしてそれは難しい要求なのだろうか?