① クロス取引が問題となるケース

「金利がある世界」が戻って来るなかで、「古くて新しいテーマ」があるとしたら、それは「クロスの売買処理否定」という論点かもしれない。

これは著者が運営する会社によく寄せられる質問のひとつでもあるが、「金融資産を売却した直後に同一の金融資産を購入した場合」や「金融資産を購入した直後に同一の金融資産を売却した場合」において、「譲渡人が譲受人から譲渡した金融資産を再購入または回収する同時の契約があるとき」は、売買処理が否認される、という規定だ。規定自体は企業会計基準委員会(ASBJ)の『移管指針第9号 金融商品会計に関する実務指針』(以下本稿では「実務指針」と称する)の第42項等に設けられているものであり、文言上はあくまでも「同時の契約があるとき」、とあるが、現実問題、「同時の契約」がなくてもクロス取引に該当するリスクはある。というのも、同第255項などの記載に照らし、「買戻す権利及び義務を取り決めていない場合」や「売却と購入が別々の契約である場合」などであっても、譲渡価格や購入価格が同一の場合などにはクロス取引として売買が否認されるリスクがある、とするのが有価証券運用業界の通説と考えられるからだ(著者私見)。

そして、この「直後」という文言を巡っては、同じくASBJの『移管指針第12号 金融商品会計に関するQ&A』のQ12には、「5営業日までは直後と考えられます」と記載されているのが参考となる。このため、たとえばある銘柄を購入してから5営業日以内に同一銘柄を売却してしまったケースや、逆にある銘柄を売却してから5営業日以内に同一銘柄を購入してしまったケースでは、このクロス取引として売買が一律に否認されるのかが気になる。とくに運用現場で「ついうっかり」このようなケースが発生することはあり得るが、どう考えれば良いのだろうか。

② 期末の益出しとは?

ここで、クロス取引の規定が設けられた趣旨を少し考えておきたい。

この規定が存在しなかった場合、会計上の損益操作目的で、経済合理性のない取引が横行する恐れがあるからだ。実務上問題となり得る取引としては、典型的には2つの類型が考えられる。ひとつは「期末の益出し」、もうひとつは「減損回避の簿価下げ」だ。

このうち「期末の益出し」はわかりやすいかもしれない。これは読んで字のごとく、「含み益が生じている銘柄を期末近くで売却し、それを期初に買い戻す行為」のことだ。

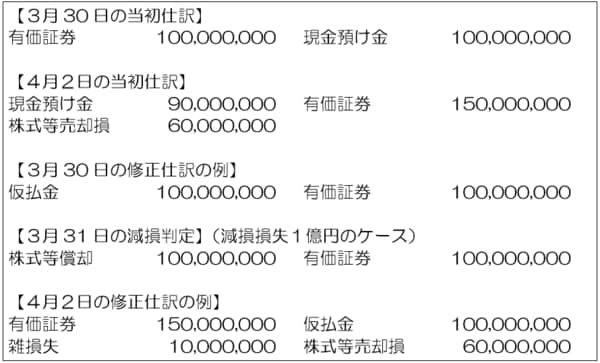

たとえばある金融機関が帳簿価額1億円、時価3億円のA社株式を保有していたとする(保有目的区分は「その他有価証券」だったとする)。このとき、この金融機関が3月30日にこのA社株式を売却したとすれば、この日付で2億円の売却益が計上される(なお、現実には有価証券の売買日と実際の決済日にズレが生じることが多いが、本稿においては議論を単純化するため、有価証券の売買は即日決済されるものと仮定し、売買手数料や消費税等は考慮しない)。すなわち3月30日の会計処理は、図表1のような具合だ。

図表1 株式売却時点の会計処理

この取引を単発としてみると、何ら違和感はない。「簿価1億円の株式を3億円で売ったので、2億円の売却益が計上された」というだけの話であり、また、会計処理もそれを反映させたものに過ぎないためだ。

ただ、問題があるとしたら、この金融機関がホンネではA社株式を売りたくなかった場合だ。そして、この金融機関がA社株式を売却したが、すぐにこれを買い戻したとしよう。たとえば4月2日時点でこの株式が時価3億2百万円だったとすれば、4月2日時点の会計処理は図表2のような具合だ。

図表2 株式購入時の会計処理

この処理も、「この取引だけで見れば」、ごく当然である。時価3億2百万円の株式を購入したのであるから、A社株式の帳簿価額は3億2百万円である。これのなにがおかしいのか。

結論からいえば、経済的実体に照らせば、この金融機関にとっては3月30日から4月2日までの期間を除いて、A社株式を継続保有しているようなものだと評価できる。それなのに、帳簿価額1億円だったA社株式の帳簿価額が2億2百万円増え、帳簿上は(現金の支払いが2百万円発生したのを除けば)実態のない売却益が2億円計上され、簿価がその分増えただけ、という状況にある。図表1と図表2の仕訳を合算し、同一科目を相殺した図表3の仕訳を見れば、その違和感がわかるかもしれない。

図表3 株式の売却と再購入を合算し同一科目を相殺した場合の仕訳

つまり、この金融機関は同一のA社株式を保有しているだけなのに、3月30日に売却し、4月2日に買い戻したことで、株価を直近時価で再評価した(評価差額を利益として会計上実現させた)かのような事象が発生するのである。

このように、会計上の売却益を計上することを主目的として行われている(としか思えない)経済的合理性を欠いた不自然な取引が「期末の益出し行為」の典型例であろう。なお、余談だが、著者の感覚上、このような取引は期末から期初にかけて行われることが多いと思われるが、その理由はおそらく、期中で行われると監査上のスクリーニングで比較的簡単に検出されてしまうためではないかと思う。

③ 簿価下げ→減損回避

同様に、「減損回避の簿価下げ」も、会計上の減損逃れを主目的に行われる経済合理性がない行為だ。

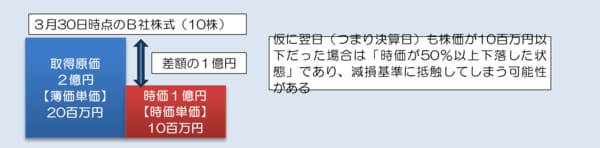

たとえばある金融機関が帳簿価額2億円、時価1億円のB社株式を10株保有していたとする(保有目的区分は同じく「その他有価証券」だったとする)。このとき、3月30日時点の株式の単価は帳簿価額で1株20百万円、時価で1株10百万円だったとしよう。すなわち取得原価に比べて時価が半分になってしまっている、という状態だ。

この点、実務指針第91項「時価のある有価証券の減損処理」によると、時価が取得原価と比べておおむね50%以上下落した場合は、合理的な反証がない限りは減損処理をしなければならないとされ、3月31日もこの株価水準だったとしたらB社株式がこの減損基準に抵触してしまう可能性が高い(図表4)。

図表4 B社株式(10株)の減損の要否

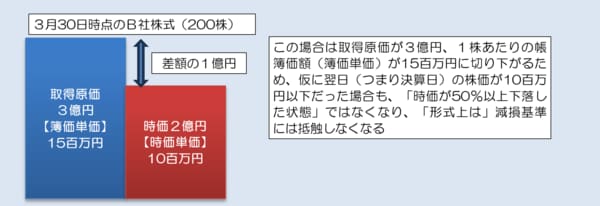

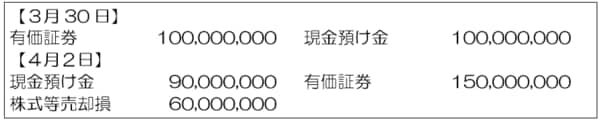

ところが、このときに「簿価下げ」をするテクニックがひとつある。この金融機関が1億円を支払い、B社株式を時価(1株10百万円)で10株購入したとしよう。このとき、B社株式の保有数量は20株、取得原価は3億円、簿価単価は「移動平均法」で15百万円に切り下がり、時価は2億円、時価単価は1株10百万円となり、「形式上は」減損基準には該当しなくなる(図表5)。

図表5 B社株式を100株買い増した場合

ただし、この金融機関にとってB社株式は「20株も持つほどに必要な資産」ではなく、したがって、4月2日にこのB社株式を10株売却したとする。その際、同日の時価は1株9百万円だったとする(つまり売却収入は90百万円である)。このとき、簿価単価は15百万円であるから、会計上売却した有価証券の帳簿価額は1.5億円であり、結果的に60百万円の売却損が計上される。

図表6 減損逃れの株式売買

この設例だと4月2日で60百万円の売却損が計上されているが、3月30日時点で株式の買い増しを行っていなければ3月31日時点で1億円の減損処理を余儀なくされていた可能性が高かったため、結果的には翌期に60百万円の売却損を計上しなければならないにせよ、1億円の減損損失の計上を免れたことになる。

これも正直、会計上の損益操作を目的とする行為であり、経済合理性がない不自然な取引だ。

④ 修正仕訳が必要に

こうした「期末の益出し」を目的とした「売却直後の買い戻し」や「減損逃れ」を目的とした「購入直後の売却」のような行為であれば、やはり実務指針第42項・第255項、あるいはQ&A第12の趣旨に照らし、(たとえ売却時と購入時の業者を分けたとしても)売買が否認され得ると考えられる。

なお、売買処理が否認された場合の具体的な会計処理については実務指針等に詳細なガイダンスは見当たらないが、クロス取引の売買否定に関する会計基準の規定の趣旨に照らし、これを簡単に示しておきたい(※ただし著者私見である)。

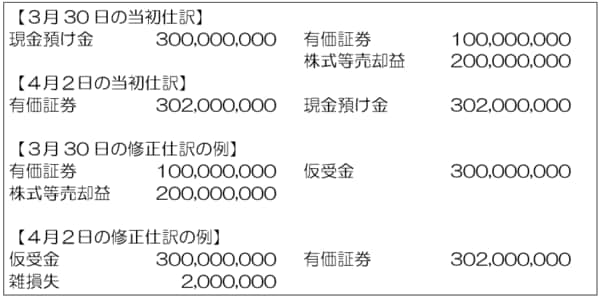

たとえば図表1~3に示した「益出し」の会計処理については、図表7のとおり、売却益を取り消し、あわせて3月30日から4月2日までの時価変動(2百万円)を雑損失などで処理することが考えられる。

図表7 益出しの会計処理の取消仕訳の例

また、減損逃れの取引に関しても、図表8のとおり、3月末の簿価下げ行為や4月上旬の売却損失などをいったん否認し、3月末であらためて減損判定を行うこととし、あわせて3月30日から4月2日までの時価変動(10百万円)を雑損失などで処理することが考えられる。

図表8 減損逃れの会計処理の取消仕訳の例

⑤ うっかりやってしまった場合は?

ただし、上記はあくまでも「何らかの会計上の意図をもって経済合理性のない取引を行った場合は売買を否認すべき」とする議論であり、逆にいえば、これらの目的がない場合にまで「5営業日」基準を適用するなどして画一的にクロス取引の規定を適用するのは適切であるといえないケースもある。

たとえば運用現場であり得るのが「クロス取引の5営業日基準を意識せず、うっかり同一銘柄の売買を5営業日以内に行ってしまった」とするものだ。この場合、あくまでもシンプルな投資判断として有価証券の売買を行っていたとして、それが単発の取引であり、損益操作の意図もなく、結果的に損益を大きく歪めるような効果も生じないような場合は、(金額次第では会計監査人等との協議は必要かもしれないにせよ)、売買処理を容認しても実害がないと考えられる。

また、著者自身が経験した事例としては、ほかにも「短期間で市場が激変した場合」がある。

「市場が激変する理由」としては、2008年9月のリーマン・ブラザーズの経営破綻、2011年3月の東日本大震災の発生、2013年4月の日銀の「異次元金融緩和(黒田ショック)」、といった具合にさまざまなものが考えられるが、いずれも「事前に予測が困難である」という共通点があり、このような場合に、結果的に短期間で有価証券の売買が行われたとしても、実務指針第42項にいう「同時の契約」があった、などとみなすにはむしろ無理があるし、マーケットが激変していれば同第255項にいう「譲渡価格と購入価格が同一の場合」の要件が満たされず、よって、結果的にはクロス取引に該当しないことが多いのではないか。

いずれにせよ、会計基準の規定は杓子定規に適用すべきものではなく、その趣旨に照らし、適正に当てはめるべきものであると考えられる。