富の偏在と限られた資産運用ニーズ

資産運用の歴史探求は、富(とみ)の蓄積をめぐる旅である。かつてより、人々の消費を上回る生産や取得があってこそ、余剰は生まれ、その余剰が蓄積すると富になっていった。消費を上回る生産力を確保するに従い、富が蓄積されていったわけだ。富は、当初は、小規模な穀物や牛といった原始貨幣であったものの、やがて流動性の高い銀などの金属貨幣として蓄積されるようになる。それと同時に、富を生み出す生産手段である土地や労働力(奴隷)なども含めて、その規模を拡大させていった。その上で、次第に人類は、その富をどのように活用したらよいのかという資産運用の課題に直面するようになる。

この富の保有は、多くの人々によって広く薄くなされるものではなく、一部の政治権力者や商人といった少数の人々に限定されていたという特徴がある。富の偏在性と言ってもよいだろう。それだけに、資産運用ニーズは、ごく一部の富裕層に限られており、その手法やノウハウは、多くの人々に共有される性格のものではなかった。現代を生きるわれわれは、お金に関する知識や判断力(金融リテラシー)についての教育が不足しているという声をよく聞く。その遠因は、富の偏在性の歴史にあったのである。そもそも多くの人々が金融資産を保有するという時代は、最近の数十年に限られており、数百年単位では圧倒的に金融リテラシーは富裕層にのみ求められる類のものであったからである。

富が集中する時代と資産運用の大衆化

それでは、富裕層とはどのような人々を指すのか。中世以降の富裕層は、メディッチ家やフッガー家といった大規模商人たちであり、庶民と比較しきれないほどの富が集中していたという。さらに近代に至って富の集中は進み、産業資本家や19世紀末以降のモルガン家に代表される金融資本家といった少数の富裕層が、富裕層の主役となった。王室や政治権力と結びつくことで、多くの資金を融資や投資に回すようになった。資本家としてあらゆるプロジェクトのスポンサーとして、保有する資産の運用を進めてきたのである。

しかし、第二次世界大戦後は、社会福祉政策の拡充が推進される中で、年金制度の確立に加え、米国の401(k)に代表される確定拠出年金が台頭してくる。戦後生まれのベビーブーマーが年齢を重ねるに従い、先進国では中間所得層の増加により、富が広範囲に蓄積されるようになった。また、平均寿命の伸長は、老後資金を確保するための資産運用ニーズを高めるようになったのである。「資産運用の大衆化」と言ってもよいかもしれない。欧米の家計が保有する株式比率の高さも、この文脈で捉えるべきかもしれない。

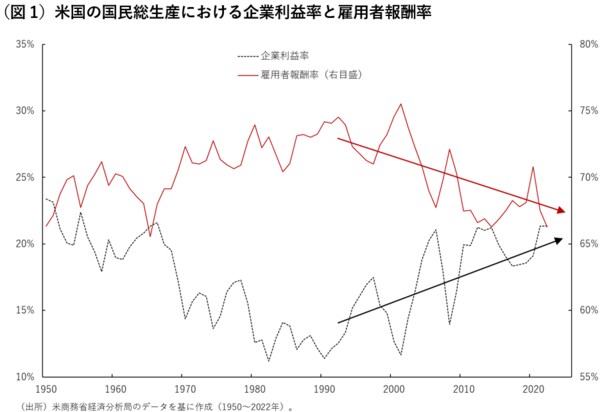

ただし、特に1990年代以降は、主要国での利益の分配構造が変化し、企業経営者・株主を主軸とした分配が加速し、富の格差が再拡大している。米国の国民総生産に占める雇用者報酬率の低下と企業利益率の上昇が示すように、企業の生み出す付加価値が経営者や株主により多く配分されるようになっている(図1)。株式をより多く保有する富裕層の富がさらに拡大する一方、特に確定拠出年金等を通した株価上昇の恩恵にあずかれない人々との格差が拡大しているわけである。その意味では、第二次世界大戦後に進んだ主要国での「資産運用の大衆化」も揺り戻しが発生し、富裕層のための資産運用へと部分的には回帰していると言えそうだ。

終戦直後に加速したわが国の「貯蓄から投資へ」

わが国の場合には若干事情が異なるため、注意が必要だ。第二次世界大戦以前については、富裕層への富の集中が進んでいたものの、終戦期を挟んで状況が一転、二転したからである。

まず、戦前期の富は、一部の富裕層に集中していた点で、主要先進国との違いは認められない。特に株式の大部分は、財閥や資産家(商工業者・地主)といった一部の個人投資家により保有されていたのである。そのため、戦前期には、富裕層による資産運用というのが常識であったと言えよう。その後、終戦を迎えると、わが国は大きな構造転換に直面する。土地改革・財閥解体や財産税により、富の保有構成が平準化されたのである。さらに戦時の累進課税制度は、戦後にも引き継がれ、富の再集中を困難にした事情も手伝った。そして、財産税等により政府に吸収された株式は、1947年以降、広く庶民に放出され、株式投資の大衆化が進むことになる。これが一回目の転機である。

なぜ、多くの庶民が積極的に株式を購入したのか。それには、終戦後の物価急上昇という特殊な事情が絡んでいる。庶民にとっては、加速するインフレーションから保有する金融資産を目減りさせないことが喫緊の課題になったのである。物価上昇に対応するために、食料や物資を早めに手当てしたとしても、その量には限界がある。物資を保管する倉庫を保有している庶民など、ほとんど存在していない。そのため、上昇する物価のヘッジとして、物の換わりに株式を購入する動きが活発化したのである。

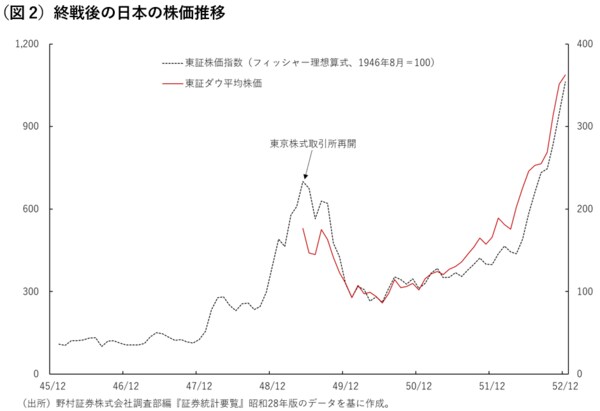

企業が過去から抱える負債の名目額は変わらない(インフレーションでも過去に借りた負債額が水増しされない)ものの、資産額はインフレーションのお陰で急増したため、企業持分である株式価値も上昇するという連想がはたらく。株式は、物の代替物として購入され、いわゆる「換物運動」の手段としてブーム化した。生活に追い詰められた庶民の智慧といってよいだろう。そこで、集団取引や店頭取引で売買されていた株式市場は、物価上昇によって目減りする預金からの逃避資金を受け入れ、株価が大幅に上昇したのであった(図2)。

終戦時の「貯蓄から投資へ」が失敗し、家計は株式を回避する要因に

株式ブームにより、わが国の株式市場全体の約7割は、個人が保有するようになった。株式の大衆化により、一部に限られていた富裕層の資産運用手段が庶民の手に渡ったのである。しかし、この動きは長続きしなかった。1949年以降のドッジ・ラインによる緊縮財政、大型増資による需給悪化は、株式市場を直撃したのである。

1949年5月に東京証券取引所が設立され、取引所取引が復活する時期と歩調を合わせるように、株価は大暴落を演じる。東証ダウ平均株価は、1年超で5割超の下落を記録したのである。その後の株価低迷にしびれを切らした多くの庶民は、株式を泣く泣く手放さざるをえなかった。庶民の手を離れた株式は、金融機関、法人企業等に集中し、その後の持合株として末永く、わが国の企業統治に影響を与えるのであった。株式保有構造の主役が個人から法人等に変り、資産運用の主役であった個人も降板を迫られたのである。これが、わが国の資産運用にとっての第二の転機となった。

つまり、新NISAスタートで加速しつつある「貯蓄から投資へ」の動きは、21世紀に始まったわけではなく、終戦直後にも経験していた出来事だったのである。このように終戦直後に経験したインフレーションは、わが国の株式投資を大衆化したものの、その後の株価下落をきっかけに、その動きが雲散霧消したのだった。結果として、庶民の資金が「投資から貯蓄へ」と回帰してしまったため、わが国は、英米欧で進んだ資産運用の大衆化に乗り遅れたのである。わが国の家計金融資産における預貯金偏重は、このような歴史的経緯の中で醸成されてきている点を忘れてはいけない。

他の主要国対比で、家計による株式保有比率の低さは、終戦直後の株式大衆化後の株価暴落による「羹(あつもの)に懲りて膾(なます)を吹く」現象の結果と言ってもよいだろう。わが国では、高いリスクを伴う資産への投資を避ける「リスク回避的な人々」が多く、株式保有の障害になってきたとの通説は疑った方がよさそうだ。このもっともらしい説明は、終戦時の大ブームを無視したものであり、「日本人は元来リスク回避的である」というステレオタイプを懐くべきでないだろう。

周回遅れで再起動した日本の資産運用の大衆化に対して、主要国の富は限られた富裕層の手に再び集まっている。この違いを認識しながら、資産運用の内実を改めて見直す時期にわれわれは立たされているのかもしれない。これまで英欧米において、庶民の富を増殖させてきた成功パターンも含めて、次回以降で検討していきたい。

平山 賢一

ひらやま・けんいち

東京海上アセットマネジメント チーフストラテジスト

1966年生まれ。資産運用会社を経て、1997年東京海上火災保険(現:東京海上日動火災保険)に入社。2001年東京海上アセットマネジメントに転籍、チーフファンドマネージャー、執行役員運用本部長を務め、2022年より現職。メディア出演のほか、レポート・著書などを多数執筆。主著に『戦前・戦時期の金融市場 1940年代化する国債・株式マーケット』(日本経済新聞出版)、『物価変動の未来』(東峰書房)などがある。『ハートで感じる資産形成』シリーズなど、YouTubeでの発信にも取り組む。

YouTube