前回の連載では、プチ富裕層化した米国の個人投資家が、確定拠出型年金を通して株式投資を積極化せてきたことや、この動きは資産運用の歴史から見ると、20世紀末に集中して起きた現象に過ぎないことを明らかにした。それでは、この間、世界の富裕層の資産運用はどのように変化していたのだろうか。まずはその規模から確認しておこう。

世界の富裕層の運用資産額

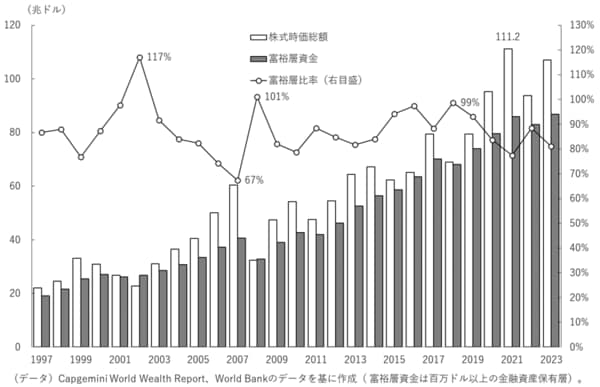

富裕層資金の規模について、グローバルにコンサルティングを手掛けるCapgeminiは、100万ドル以上金融資産を保有する富裕層の運用額が80兆ドルを超えているとの調査結果を発表している。2023年末の世界の株式時価総額は、100兆ドル超であることから、その8割程度の規模に相当するわけだ[1]。なお、この富裕層資金の対株式時価総額比率を時系列で確認すると、5年前の2018年には100%程度であったため、近年は低下傾向で推移しているということになる。

図1は、世界の富裕層資金額と株式時価総額の推移を示した上で、前者が後者に占める比率を富裕層比率と称して示したものである。一般大衆投資家の資産が、確定拠出型年金などを介して株式市場のβリスクを積極的に取っているのに対して、富裕層資金の拡大ペースは、株式時価総額の拡大ペースを下回ってきている。そのため、株価下落により株式時価総額が縮小する過程では、富裕層の資産残高は相対的に落ち込みが少なくなるということになる。

逆に株式時価総額が拡大している時期には、追随できなくなるのを許容していると言ってもよいだろう。特に2020年代の富裕層の資産運用は、株式市場の変動に大きく左右されないように資産分散に注力しているようにも見える。この動きは、株式市場が堅調に推移する過程で明らかになり、暴落後には株式時価総額が低下するため、相対的に富裕層の資産の比率が高まるわけである。たとえばITバブル崩壊後の2002年やグローバル金融危機以後の2008年には、底堅く推移した富裕層資金は、株式市場のクラッシュを何食わぬ顔して乗り越えている。

その理由としては、変動の大きい株式市場との相関を低下させ、資産運用の成果を安定化する動き、即ち絶対収益への指向を高めているからであるとの声が聞こえてくる。オルタナティブ資産を中心とした資産への配分比率を高め、資産の保全を図ろうとしているのである。富裕層資金の最大の眼目は、税引き後の資産購買力の維持拡大であり、過大な市場リスクを負うよりも、インフレ率を上回り続けるのが至上命題とも言えよう。購買力の維持拡大を意識した運用であり、名目ではなく実質を重視する姿勢とも言い換えられる。

(図1)世界の株式時価総額と富裕層資金の推移

そのため、歴史の風雪に耐えた富裕層の資金運用は、単なる分散投資を形式的に強調するポートフォリオ理論ではなく、インフレ率を安定的に上回るためにβの多様化を推進している点は再認識しておくべきだろう。確定拠出年金(DC)やETFといった投資ビークルの利便性が高まったことで、一般大衆の資産運用が拡大しているものの、その運用スタイルは株価指数の変動に左右されやすいという特徴があるが、富裕層の場合には、確定給付型年金(DB)と同様に、資産の分散化を加速させ、資産の保全に努めているのである。

オルタナティブ投資台頭の背景

従来、脇役と考えられていた資産であるオルタナティブ資産が、グローバル金融危機以降の低成長・低金利とカネ余りが常態化する厳しい投資環境に際して、主役化してきているのも、この富裕層などの資産の多様化の流れと符合した動きの一つだ。2022年以降は、欧米を中心にしたインフレ率の上昇が金融引き締めにつながったものの、足元では再び金融緩和へとシフトする動きがみられるように、主たる中央銀行の姿勢は、グローバル金融危機以降、引締期や中立期が短く、緩和期が長期化してきている。そのため、世界中の債券利回りの水準が抑制されている時期も長期化し、債券投資成果の魅力も低下しているのである。

従来は、仮に株式投資成果がマイナスであっても、インカムゲインを中心に債券投資による成果により、このマイナス分を補うことができたものの、利回り水準が抑制されている時期が長期化すると、株式と分散投資した際の意義が低下してしまう。債券投資によるインカムが、株価が大幅に下落した場合の緩衝材の役割を果たせなくなるわけだ。さらに、近年では債券投資成果と株式投資成果が順相関化してきているため、分散効果も低減しているとの主張も聞こえてくる。株式投資のバッファーとして機能してきた債券投資の位置づけが、低下しているわけだ。

そこで注目されているのは、株式との相関がゼロに近いオルタナティブ資産であるのには合点がいく。この無相関性は、資産そのものの特性とともに、見逃がしてはならないのが時価評価の頻度の低さである。上場株式や債券は、デイリーで時価を取得できるものの、多くのオルタナティブ資産では、その時価を毎日取得するのには困難が伴う。多くのケースでは、時価取得のホライズンが短くても月次であり、四半期、半期ごとでしか得られない場合も普通である。

微細な時価の変化が反映されず、動きが平滑化される特性が、他の資産との相関を低下させる傾向も指摘されている。そのため、短期的に変動する時価に汲々とする必要が無く、評価損益に過度に反応しなくてもよいため、上場株式のような価格変動リスクを許容できなくなった投資家にとっては、渡りに船だったのである。

もちろん一定程度のリターンを得るためには、相応のリスクを負担する必要があるのは言うまでもない。オルタナティブ投資の場合には、時価取得の頻度に応じて換金容易性を犠牲にしている。従来の価格変動リスクだけではなく、流動性リスクを一定程度負うことで、低流動性プレミアムを獲得しているわけだ。

たとえば、不動産やインフラ、プライベートエクイティ(デッド)などの低流動性資産は、少しでも投資収益の底上げを図る格好の手段になっている。つまり従来の脇役が資産選択、アセットアロケーションの主役に転じてきており、確定給付型年金(DB)や富裕層資金の運用では不可欠の地位を築いているのである。

金融政策とオルタナティブ資産の魅力

ところで、非伝統的金融政策からの正常化を進める主要中央銀行による金融政策は、このオルタナティブ化の動きにどのような影響を与えるであろうか?現在の日本および中国の中央銀行を除く欧米の中央銀行は、再び金融緩和に舵を切り始めている、もしくは切り始めようとしている。一方で、拡大したバランスシートの圧縮については、緩急織り交ぜながら進めていく方針を崩していないのが現状である。

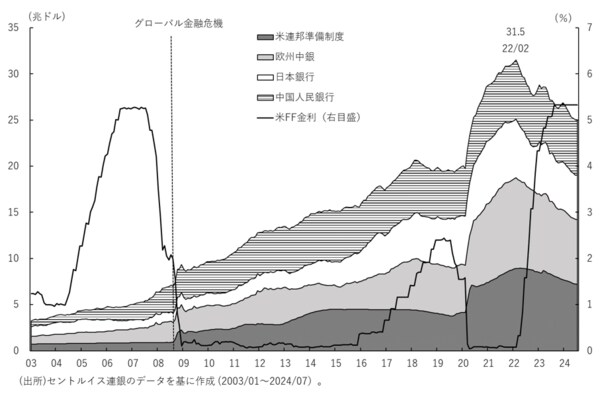

図2は、主要中央銀行資産残高とFF金利の推移を示しているが、米国のFF金利は、早晩低下するとの見通しが高まっている。しかし、4つの中央銀行のバランスシートの合計額は、2022年2月の31.5兆円をピークに低下基調が続いているのが確認でき、この動きは今後も持続する可能性が高い。

主要先進国の金利水準は、緩和圧力が高まっているものの、量的引き締めが続くという新しい組み合わせが始まりつつあるのである。グローバル金融危機以降は、金利と量的金融政策の方向性の組み合わせは、同方向であるケースが多かったが、両者の関係が逆方向になるわけである。おおむね、伝統的な金融政策である政策金利の変更は、価格変動に伴うリスクプレミアムにはたらきかけ、金融市場の価格変動リスクを左右する一方、非伝統的な量的緩和や量的引締めは、市場の流動性プレミアムにはたらきかけ、市場センチメントに影響を与えるという仮説が正しいとすれば、今後の金融市場には交錯した影響がもたらされることになるはず。

(図2)主要中央銀行資産残高とFF金利の推移

再び金融緩和に舵を切り始めているため、金融市場の価格変動リスクを軽減する方向に作用するため、価格変動リスクの高い株式への投資については追い風になる可能性が高い。一方、金利の引き下げとバランスシートの圧縮については、併存するという姿勢を中央銀行がとっているため、金融緩和が進む世界にあっても、過剰に膨らませてしまった中央銀行のバランスシートの圧縮の方向性は揺らぎにくい。つまり、流動性プレミアムについては上昇圧力が続くシナリオを描きやすくなっているのである。そのため、単純に考えるならば、確定給付型年金や富裕層の資金運用にあっては、金利が低下して流動性プレミアムの上昇によりオルタナティブ資産の魅力が高まった段階で、ウエイトを引き上げるタイミングが到来することになるだろう。

ただし、この流動性プレミアムの上昇も、再び量的緩和に転換しないことが条件であるのは言うまでもない。21世紀に金利低下が加速した2008年も2020年も、量的緩和への転向が確認されているだけに、現在が微妙な位置づけにあると言えそうだ。

[1] Capgemini(2024), “Intelligent Strategies for winning with the ultra-wealthy”. 富裕層資金には現預金等に加え、不動産などの非株式・債券資産もあるため、株式・債券市場の8割弱を占めるわけでなく、規模として相当するという表現にしている。